8月份,银行理财产品平均收益率为3.76%,环比下降2BP,创46个月最低水平,且距离10年新低也不远了。自2018年初以来,银行理财收益率跌势就一直没有停止,预计未来较长时间内,流动性将维持宽松,且银行理财仍在去存量、转型之中,接下来收益率大概率会继续下跌。

从2017年末的4.85%,到目前的3.76%,32个月里理财收益率下跌了109BP,投资者收益大幅缩水,那么在这种情况下,如何打好收益保卫战、尽量获取更高的投资收益?

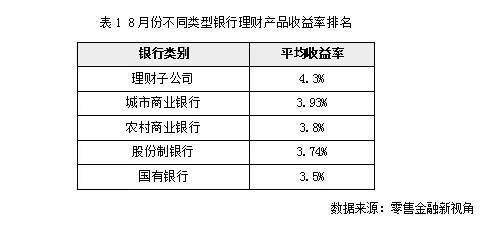

不同类型银行理财收益率排名

不同类型银行理财产品收益率差距较大,8月份理财子公司平均业绩比较基准为4.3%,远高传统银行的理财产品收益率;城商行理财产品平均收益率为3.93%,排在第二位;农商行理财产品平均收益率为3.8%,排在第三位;股份制银行理财产品平均收益率为3.74%,排名第四;国有银行理财产品平均收益率为3.5%,一直处于垫底状态。

需要注意的是,理财子公司发行的全部都是净值型理财产品,产品业绩比较基准不等于实际收益率,实际收益率是一直在浮动之中的。不过从理财子公司的产品业绩表现来看,大部分产品都跑赢了业绩比较基准。

在传统银行中,城商行理财产品收益率一直都是最高的,不过城商行转型进展差距较大,规模偏大的城商行理财净值化转型进展较快,净值型产品占比较高,规模偏小的城商行转型进展偏慢,大部分产品仍然是预期收益型产品。投资者在购买城商行理财产品的时候,要将这两类产品区分开来。

国有银行理财产品收益率一直都很低,一般不太建议大家从国有银行购买传统的理财产品。当然,国有银行理财子公司的产品不低,今后产品将逐渐迁移至理财子公司,届时大家比拼的就是实际投资能力了。

不同银行理财收益率排名

零售金融新视角对8月发行量在20只以上的理财产品的银行进行收益率排名,结果显示,贵阳农村商业银行理财产品平均收益率为5.43%,蝉联榜首位置,是唯一一家平均收益率在5%以上的银行。

葫芦岛银行、桂林银行、广西北部湾银行、朝阳银行排在2~5位,理财产品平均收益率均在4.5%以上。

从前十名收益榜单中可以看出,上榜的银行大多是以前的“常客”,也就是说,这些银行的理财产品收益率一直都遥遥领先,而且均为城商行和农商行。

以上银行的理财产品,预期收益型和净值型都包括。比如贵阳农村商业银行,目前在售的3款理财产品,预期收益型产品期限为91天,收益率为4.9%;净值型产品期限分别为半年和一年,业绩比较基准分别为5.6%、6.3%。两类产品收益率都比较高,净值型产品更高。

如果投资者想要稳定的收益,可以买预期收益型产品,如果想要博取更高的收益且能承受浮动的收益,可以购买净值型产品。

8月份各理财子公司净值型产品平均业绩比较基准在4.1%~4.6%之间,但单纯比较业绩比较基准没有太大意义,还要看产品的具体特征。

一般来说,业绩比较基准高的产品具有两个特征:一是期限长,比如3年、5年期产品业绩比较基准偏高;二是风险高,PR3风险等级产品平均业绩比较基准要高于PR2级,配置权益类资产的产品业绩比较基准往往要高于只配置固收类资产的产品。

投资者该如何挑选理财产品?

从收益角度来看,如果投资者想要买到高收益的理财产品,那么应当首选净值型理财产品,净值型理财产品不管是业绩比较基准,还是实际收益率,目前来看,整体都要高于预期收益型产品。

在净值型理财产品中,配置权益类资产的理财产品、长期理财产品的收益率往往更高,但这需要投资者承担更高的风险、牺牲一定流动性来换取。

如果投资者接受不了浮动收益的净值型产品,只愿意购买固定收益的预期收益型产品,那么城商行和农商行是首选,可以看看当地有哪些银行,从中对比其收益高低。国有银行和股份制银行理财收益偏低,如果对收益率有要求就不用考虑了。

不过预期收益型理财产品将越来越少,资管新规过渡期(截至2021年底)结束之后,市场上将全部都是净值型理财产品,对银行理财有购买需求的投资者,需要提前了解和熟悉净值型理财产品。

本文源自零售金融新视角