最近存款利率又又又下调啦!

这已经是继今年4月份之后,年内第二次个人存款利率下调。

但这次与上次不同,首先是下调的机构数量,第一次国有行、股份行、中小银行都下调了存款利率。

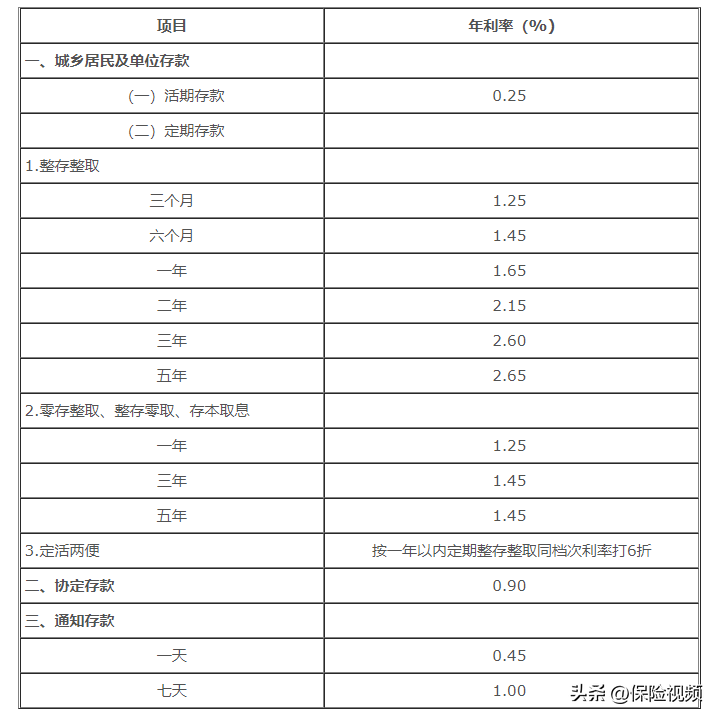

9月15日,首先是六大国有大行开始下调存款利率,从活期存款到定期存款、大额存单,从3个月期到5年期全线下调,降幅从5个基点到15个基点不等,都有不同幅度的调整。

其次是9月16日,中信、光大、民生、平安、浦发、广发、华夏、恒丰等至少8家股份银行宣布下调存款利率,活期存款利率普遍下调5个基点,各类定期存款产品下调幅度在10—50个基点不等。

存款利率调整的原因

很多人就问,存款利率咋又调整,背后啥原因呢?

其实主要有两个方面,第一个方面要从今年4月央行建立的“存款利率市场化调整机制”说起了。

相关银行将参考以10 年期国债收益率为代表的债券市场利率和以1年期 LPR 为代表的贷款市场利率,合理调整存款利率水平。

今年8月贷款市场报价利率(LPR)下降了,那银行面对资产端利率的下降,也会主动在存款端,根据新的调整机制进行调降。

也就是在8月22日1年期LPR下调0.05个百分点的情况下,存款利率也就同步下调了,下调幅度与LPR下调要保持一致。

深层次的原因就是银行怕给我们较高的利率,自己赔本了,因为它们的主要收入来源就是存、贷款的利息差。

银行先把钱以较高利息借出去,再扣除其中的运营成本,才能支付我们的存款利息。

现在贷款端,也就是银行借出去的钱,利息降,存款利率再不降,那银行面临的息差压力会加大,不利于银行控制负债成本,也就保证不了资产负债管理的稳定性。

第二个方面就是,国家想要促进经济的进一步发展。

存款利率下调,银行的息差成本才会下降,这样下调贷款利率才会有更大的空间,以此来降低中小企业的融资成本,有利于实体经济发展。

在某种程度上,下调存款利率,也是国家在鼓励大家把钱从储蓄转为消费和投资,进一步促进经济发展。

存款利率下调对我们的影响

那么,存款的利率会不会继续下降呢?

我们来看一下近二十年来我国利率的走向,1990年我国一年期定期存款的基准利率高达10.08%,1997年降至5.67%,2007年为4.14%,2015年初为2.75%,2015年10月至今,一直低于2%。

在这期间,存款基础利率虽然随着经济形势变动也有上下双向波动,但总体呈现出的下降趋势十分明显。

其实未来我国利率走低的趋势,还是比较明显的,低利率的趋势已经无法阻挡,两年前中国央行原行长周小川在出席创新经济论坛时说:

中国可以尽量避免快速地进入到负利率时代。

那对于普通人,低利率时代意味着什么?

长期低利率意味着未来无风险收益率会很低,那我们手上的资产,要做好十年二十年后收益比较低的准备。

实际上银行存款利率过低,比如我们把资金在银行存个一年定期,收益率是1.65%,而物价涨幅(CPI指数)是2.5%。

存款收益率减去物价涨幅,净收益就是负值,那钱就不值钱了,存着就等于割我们的肉。

存款利率下调后,除了贷款利率下调,其它低风险理财也会受影响,收益率一起下降。

其实进一步来看,存款利率下调也不全都是坏事,虽然把钱存银行,我们会吃点亏,但贷款利率也随之下降了,也会给我们减轻压力。

特别是有房子的“房奴”们,可以快速地享受到房贷调整带来的优惠,即使每个月能少十几块,一年下来也能省一两百呢。

我们如何进行资产配置

对于我们这些普通人来说,如果资产配置中存款、现金管理类理财产品较多,收益率可能有所下降。

那我们现在就应该平衡好风险与收益的关系,根据自身风险承受能力、投资理财需求,做好多元化的资产配置。

在利率下行这个大趋势不可避免的情况下,我们唯一能做的就是科学配置资产,合理地分配手中的资产。

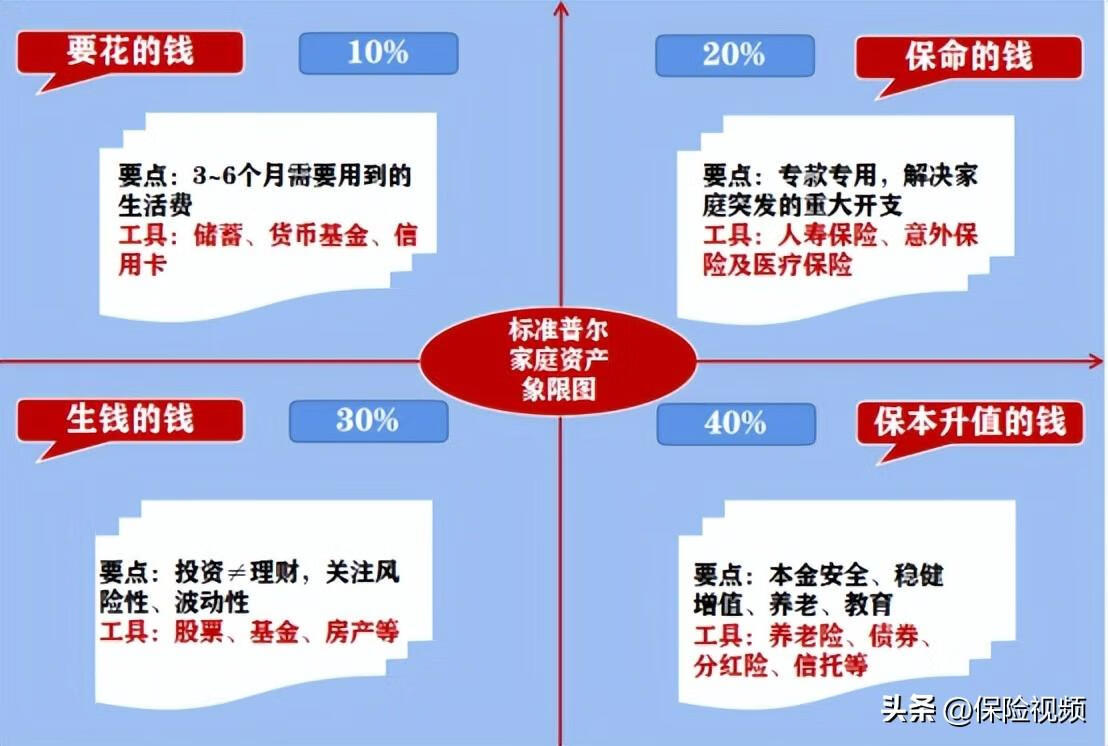

这个时候就不得不提一下这个比较通用的工具——标准普尔家庭资产象限图。

它是配置资产的一种方式,通过这种资产配置,能够实现财富的稳健性,调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到家庭资产象限图。

它把家庭资产分成四个账户,每个账户作用不同,所以资金的投资渠道也各不相同,拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,目的是以小博大,专门解决家庭突发的重大开支。

一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命,一般用于购买意外和重疾保险。

第三个账户是投资收益账户,一般占家庭资产的30%。这个账户主要为家庭创造高收益,关键在于合理的占比,无论盈亏对家庭都不能有致命性的打击,一般用来投资股票、基金、房产、企业等。

第四个账户是长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。

这样一来,既有保险抵御疾病、养老风险,也有存款确保本金不受损,还有股票和债基去博取高收益,有这么系统的“底盘”托着,万一有风险发生,个人经济也不至于一下子陷入困境而导致失控。

经常强调,在资产配置上,一定要有一个基本的系统的“底盘”托着,尽量把风险分散,这样的话,“管他风大雨大,只要我们底盘够稳够大,就啥都不怕!”

总的来说,就是要把鸡蛋放在不同的篮子里发挥各自的作用,才能让家庭资产处于一个健康的状态。

不同需求匹配不同金融工具,但很多人不了解自己的财务需求,可以找专业人士进行梳理。