一、传媒行业概述

传媒产业是传播各类信息、知识的传媒实体部分所构成的产业群,指信息传播媒介(通信、数媒、广播、电视、电影、出版、广告、新闻、网络、文化产业、新媒体等)。

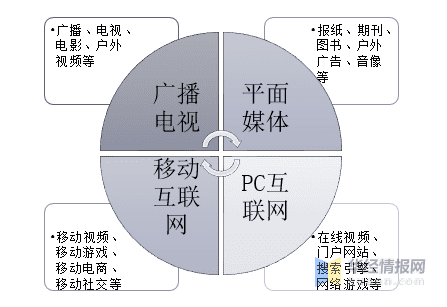

总体来看,中国传媒业由广播电视、平面媒体、PC互联网和移动互联网四大传媒形态构成。而除图书、报纸、期刊、广播、电视、电影等传统传媒形式外,近年来,以数字出版、动漫、游戏、电子报刊、数字电影/电视等为代表的互联网新兴传媒形式正在不断涌现,并日渐成为主流。

传媒产业总体结构

二、传媒行业现状

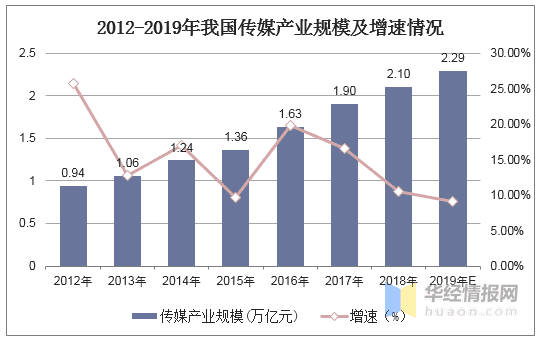

数据显示,2012年以来,我国传媒产业规模始终保持较快的增长速度。截止至2018年中国传媒产业总规模达20959.5亿元,突破2万亿元大关,预计2019年中国传媒产业规模约2.29万亿元,增长速度放缓到9.2%。传媒产业整体格局在保持稳健的同时进行深度的结构性调整和政策规制的调整。

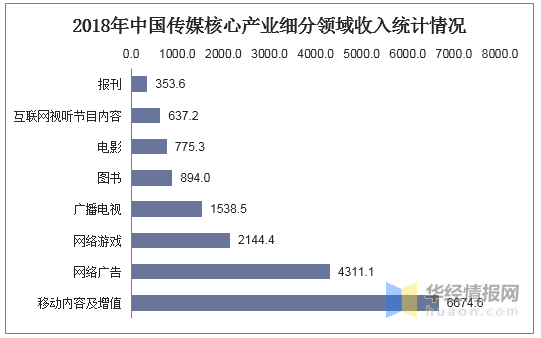

2018年,在传媒核心产业的细分领域中,移动数据和互联网业务收入增幅达21.5%;网络广告收入增幅达12.6%,与往年超过25%的增速相比明显放缓。同时,对媒体内容规制政策的调整也是重要的影响因素,传统媒体与网络媒体的规制趋向一致。网络游戏同样遭遇寒冬,受资本市场及版号审核暂停等方面的影响,2018年中国网络游戏市场规模同比增长5.3%,是近年来最慢增速。

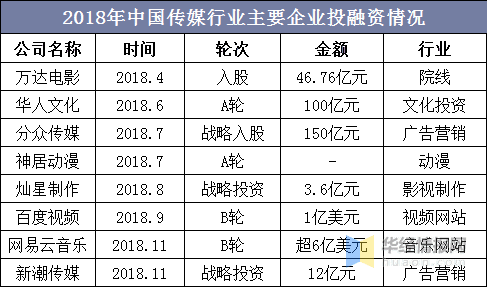

从投融资情况来看,互联网企业成为传媒业资本市场的主导者,战略投资者增多,更偏好中后期的头部企业,融资规模较大的领域为媒体网站、网络视频和影视音乐。

相关报告:华经产业研究院发布的《2020-2025年中国传媒行业市场前景预测及投资方向研究报告》

三、传媒行业细分市场分析

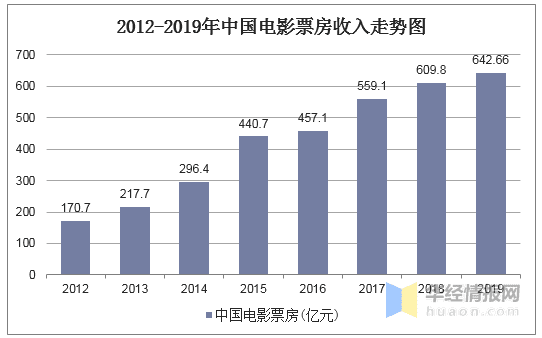

1、电影

2019年中国电影创下全年电影票房历史最高纪录,数据显示,2019年中国电影票房达642.66亿元,较2018年同比增长5.4%。

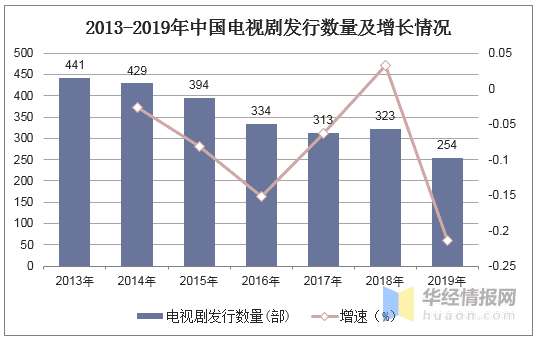

2、电视剧

2013-2019年,我国电视剧发行数量整体呈减少趋势。2018年以来,我国影视行业加强监管,限制娱乐性内容播出、提高网络平台内容审核标准,2019年,我国电视剧行业受到一定影响。据国家新闻出版广电总局统计数据显示,2019年,我国电视剧发行数量约为254部,同比下降21.4%。

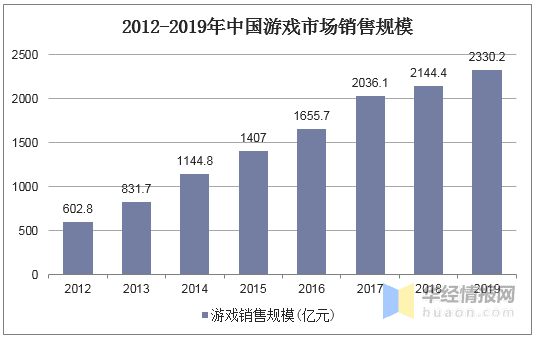

3、游戏

近年来国内游戏市场销售规模不断壮大,2019年中国游戏销售收入为2330.2亿元,同比增长8.7%,受游戏版号审批暂停影响,2018年中国游戏市场销售规模增速较2017年有所下滑,2019年随着版号审批恢复略有回升。

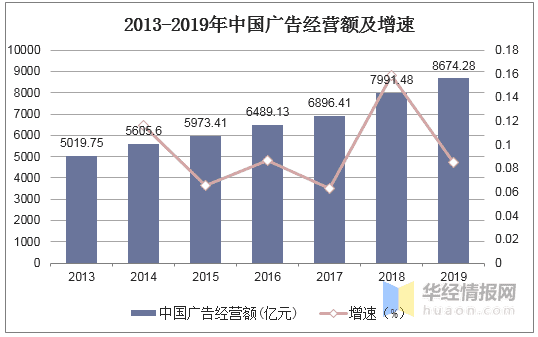

4、广告

2019年国内广告行业受宏观经济影响,广告市场处于持续调整中,与2018年相比增速有所下滑,但广告经营额整体呈现增长态势,数据显示,2019年中国广告经营额达8674.28亿元,同比2018年增长8.5%。

四、传媒行业发展趋势及前景展望

目前新媒体正在强势崛起,传统媒体正在资讯形式、资讯交互方式和资讯渠道三方面进行转型升级,逐渐从互联网媒体向新媒体过渡发展,未来新媒体必将成为传媒行业发展的主要热点。具体来看,新媒体不仅包括短视频和知识付费等业态,还包括数字精准营销、资讯聚合、KOL品牌媒体平台等其他多元业态,事实上,目前国内新媒体主要是在顺应和贴近内容/交互形式的多样化形式在发展,更顺应整个社会新闻资讯获取的习惯变化,而受到市场的欢迎。

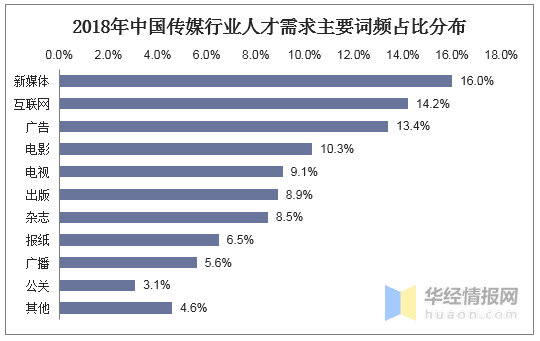

从传媒行业发展对人才需求的趋势来看,数字/新媒体的迅速崛起,促使传媒业对新媒体人才的需求激增。从行业用人需求词频来看,新媒体、互联网频率领先,表明目前传统媒体正积极借助互联网思维向新媒体迈进,“互联网+新媒体”人才需求趋于旺盛。

在数字经济、网络空间、5G、人工智能的背景下,传媒产业将变得更加复杂,并迎来新的风口期;业界与学界都需要研究新课题,创造新模式、探索新范式。

2019年,传媒业在融合中迎着5G、AI等前沿技术的蓝海向纵深发展。5G正式进入商用元年,新技术渗透到传媒业的各个环节,多种智能型传媒产品诞生,传播形式不断创新。舆论阵地大范围往基层延伸,县级融媒体中心加快布局。在全媒体传播格局下,主流媒体和商业平台异彩纷呈,形成合作共赢的新业态。2020年,传媒业将继续借着5G、区块链等新技术的东风,加深媒体横纵向融合,打造智能化传播生态,形成新的发展模式。传媒业正在抓住机遇进行新布局,力求在未来实现更好、更快发展。