现代会计的计量基础是权责发生制,这是普遍可接受的概念。

权责发生制是基础框架中支撑性的东西,没有它,财务报告三张表可能就变成两张表了。与权责发生制对应的是收付实现制。

01

道理很简单。收付实现制:收到钱就是收入,支出钱就是成本,其他一概不管,只看钱进来或出去没有。权责发生制:交付货物或服务就是收入,收到服务或原料就是成本,其他一概不管,只看权力或责任(义务)发生没有。

两个概念跟他们的名字很相符,一个只看钱收到付出与否,一个只看权利责任发生与否。

02

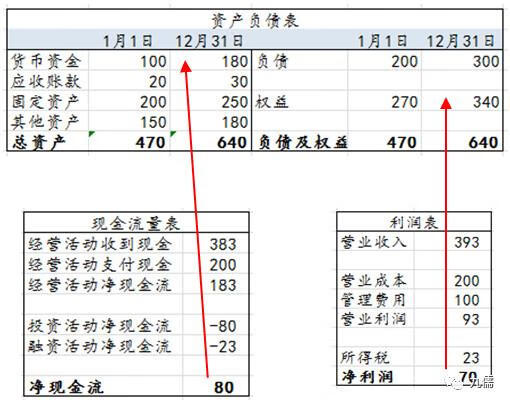

对企业来讲,我目前所有的是资产负债表,我的未来盈利能力是利润表。这两张表就能说明企业的全貌了。

但是通常我们认为是三张表,还有一张是现金流量表。

看待一个企业的时候,资产负债表说的是未来的发展潜力,利润表说的是现在的发展状况,现金流量表说的是能不能活下去,就是还有没有未来。

从会计计量基础的角度看,现金流量表也是一张利润表,是按收付实现制计量的损益情况,利润表是按权责发生制记录的损益情况。从三张表的勾稽关系可以对应上去。

利润表的最终数字——净利润,是本年度权益增加的数字,代表本年为股东赚了多少。

现金流量表的最终数字——净现金流,是本年度货币资金增加的数字,代表本年多拿回来多少钱。

03

那么,是股东权益的值增加是好事,还是说钱多了是好事?这不是一个非黑即白的东西。

虽然股东权益增加了,代表股东的财富增加了,但是所代表的财富最终拿不回来钱,也没什么卵用。

虽然公司的钱多了,但是如果你还有好多欠款没有还,最终还款后也没有多少真正的权益,同样没什么用。

所以,还是回到上面的结论,利润表说的是现在的发展状况,现金流量表说的是能不能活下去。这两点对理解一个企业至关重要,也就是一定要两张表结合着一起看的原因。

最后,权责发生制创造了什么?多创造了一张利润表和上面那个图,同时也创造了很多制造虚假利润的方法。这里不做细说,只要记住上面的图,也记住现金流量表也是收付实现制下的利润表,基本也就可以规避好多坑。

结束。详细的制造虚假利润的方法,后续在讲到科目的时候说。

下一篇再说实质重于形式。