这两年,越来越多的朋友开始接触到基金投资。

很多“韭零后”在经历了市场的毒打后,终于悟出了真谛:“再也不追涨杀跌了,坚定选择长期投资!”

那么长期投资,就是管住追涨杀跌的手,长期持有一款或几款理财产品吗?

今天,暴龙君就从“投什么”、“怎么投”、“投多久”这三个维度来跟大家分享一下如何正确进行长期投资。

1

如何选择投资产品?

市场上有各种各样的投资产品,眼花缭乱,但其实按照风险以及收益属性来划分,各类资产可以被分成五大类:

图片来源于网络

第一类:现金类资产

包括银行存款、货币基金等。这类资产的收益和风险特性是收益低,一定无法战胜通胀,但是几乎无风险,而且流动性较强。

*建议预留3-6个月的家庭支出作为现金储备,以备不时之需。

第二类:固定收益类资产

比如债券、债券类基金、理财型保险,收益比现金类资产更高,但部分资产如债券有一定的违约风险。

*建议根据家庭理财目标与自身风险偏好,适当配置,以达到保本升值的目的。

第三类:权益类资产

包括有股票、股票型基金、股权等,典型的高风险高收益。股市是“零和游戏”,短期博弈难逃“七亏二平一赚”的定律,但通过分散风险、长期投资可以分享到优秀企业的成长红利。

*建议根据家庭理财目标与自身风险承受能力,适当通过基金进行长期资产配置,以收获更高的收益。

第四类:实物类资产

所谓实物类资产,即不那么金融化的产品,如黄金,房地产、古董字画、珠宝等。实物类资产具有迷惑性,因有实物在手,会给人以低风险的假象,实则不然,也会面临巨大的价格波动。

*除居住的住房外,一般不建议购买实物类资产作为投资品。

第五类:衍生品

是在前四类资产的基础上买外围资产,比如期货、期权这些。风险最高,与赌博无异。

*建议普通投资者远离。

可见,没有哪种单一资产可以满足家庭的所有理财需求,大家要根据不同的资金用途、自身的风险承受属性,选择不同的品类进行资产配置。

推荐大家通过“基金”这一工具,去实现各类资产的配置。

严格意义上,基金不属于以上五大类中的任何一类资产,而是一种投资工具,好比一个篮子,里面可以装各类资产:

通过货币基金,持有一篮子的现金类资产;

通过债券基金,持有一篮子的固收类资产;

通过股票型基金,持有一篮子的权益类资产;

甚至是混合型基金,里面既有现金资产、也有固收资产、权益资产;

......

基金这一工具的优势是,不仅通过低成本让专业的基金经理帮我们打理资产组合,而且与单一资产相比,分散了风险,很适合普通投资者。

具体产品的挑选上,现金类资产与固收类资产相对容易:

现金类,比如支付宝、微信、各大银行里的货币基金“宝宝”们,因为这类资产几乎无本金亏损风险,因此选择收益较高、方便随时取用的即可;

固收类资产,中短期的可以关注债券基金,中长期的可以关注多次给大家安利过的年金险、增额终身寿险,将近3.5%的年复利率,白纸黑字写进合同,长期锁定利率。

最让大家头疼的,是权益类基金如何挑选的问题,既想要收益高,又担心波动大、出现亏损。

对于不具备专业知识、投资能力与经验的普通投资者来说,指数型基金(又称被动型基金)是最适合的——挑选难度相对较小,避免了人在投资中的情绪影响,更重要的是,优胜劣汰的编制规则赋予了其长生不老的特性,只要坚持长期定投,就能跟随市场成长收获平均收益。

挑选指数基金时,首先选择适合自身风险承受能力的编制规则的指数,且尽量选择跟踪误差小、规模大的指数基金;

其次,在尽量降低相关性的原则下,通过大盘指数+中小盘指数、宽基+窄基、国内+国际等搭配方式,就可以构建好自己的基金组合,在全球范围内做资产配置。

至于主动型基金,因为很大程度上依赖基金经理的主观操作,因此在挑选难度上更大,有着基金经理能力不足、判断失误、风格漂移、甚至基金经理离职等风险,因此一般不建议普通投资者投资。

2

用哪种方式投资?

权益类资产的投资,由于价格波动较大,因此在不同时间点买入,对最终的收益结果有很大的影响。

因此很多人在基金投资中,经常会受到短期波动的影响,做出错误的决策:

在下跌的时候恐惧,不敢捡便宜筹码;

等市场上涨火热的时候,才追高入场,结果被高位套牢;

亏到半路扛不住了,割肉离场,倒在黎明前的黑暗;

……

去年发布的一项基民调查报告就显示,追涨杀跌,频繁操作是基民亏钱的主因。

图片来源于网络

其实,再厉害的专业投资者,也无法保证做到精准抄底、把握到最佳买卖时间,作为“小白”的我们就更不用说了;

既然做不到,那么我们可以通过“定投”的投资方式,避免择时的难题。

基金定投是指在固定的时间(比如每月X号/每周几)把固定的金额投入到开放式基金中。

它最大的优势是可以淡化择时,平摊成本。

即使是从最高点开始买入,此后持续下跌,但只要我们持续地定投,就可以不断拉低成本,最终享受到市场上涨的果实。

(择时VS定投)

(择时VS定投)

尤其是在我们A股这种熊长牛短的市场里,大部分时间都是熊市,有足够的时间拿低价筹码。

图片来源于网络

基金定投是少量多次,所以投资者可以根据自己的资金状况来制定定投计划,确定每期投入的金额,不需要一次性投入大额资金,更适合我们普通工薪阶层。

当然,定投不是简单的多次买入就行,需要克服人性,严格按照制定的定投纪律去执行。

3

投资期限应该多久?

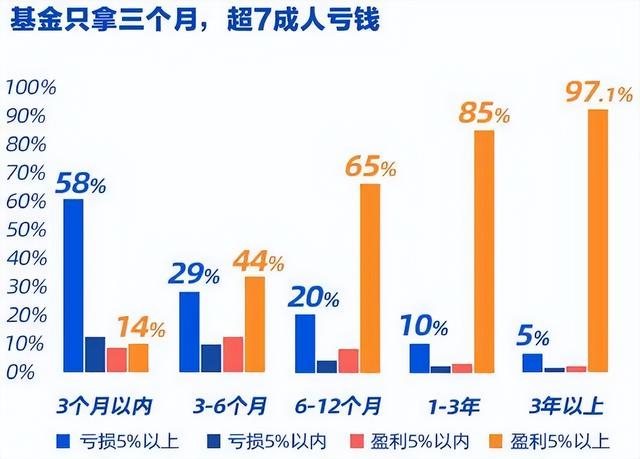

上面提到,频繁买卖、追涨杀跌是基金投资者亏损的主要原因,那么选择基金定投,就应该坚定地执行长期主义投资。

图片来源于网络

那长期投资,到底多久才算长呢?

长期投资最少要坚持2年及以上,盈利概率和收益水平都会大幅上涨,坚持3-5年最佳。

当然,持有时间也不是越长越好,超过5年之后,获得正收益的概率就会降到89.1%。

图片来源于网络

所以咱们所说的长期投资并不是指一直持有某个投资标的,而是需要定时检视手中基金的情况,剔除不合格的标的,该止盈的止盈,然后寻找下一轮机会,继续定投复利。

既然需要持有这么长的时间,这就要求我们投资的钱必须是闲钱,确保定投计划不会被迫中断。

说起来容易,但谁能保证三五年里都不遇上些“意外”?

这个月超支了,手里没钱剩了,这个月先不定投了吧;

要买房/买车了,钱不够,只好亏损赎回基金;

家人生病了,急需钱治病,被迫割肉离场;

……

想要避免以上情况,必须要做好实际的家庭财务规划:

- 常备3-6个月家庭支出作为备用金;

- 为全家配置齐全的人身保险,避免因病返贫;

- 对买房买车、孩子读书、夫妻养老等刚性大额开销有清晰的规划与时间预估,确保投资周期与之相匹配;

闲钱投资不是一句空话,投资方案的制定背后映射的是对整个家庭财务状况的清晰认知、对未来生活的具象规划。

4

说在最后

一个家庭的理财需求是很多元复杂的,短期的、长期的,大人的、小孩的,刚需的、不确定的……

绝对不是挑出一款或几款好的理财产品,然后长期持有就能解决的。

要想真正践行长期主义、使家庭稳稳变富,必须先对家庭财务状况进行分析,对家庭理财目标进行量化,才能制定方案,找到风险与收益都能与之相匹配的产品。