家具这个行业,说实话就创业而言,其实是一个不好的赛道,因为他难以规模化,标准化,所以做的规模很大,市场规模集中度很高的企业非常少,给大家看看下面这个数据。

如图所示,中国家具行业在2017年创下的8787亿元人民币的峰值,近年来,家居建材行业销售额整体呈现波动下滑趋势。直到2020年受疫情影响,行业销售额下滑严重。2020年我国规模以上建材家居卖场累计销售额为7624亿元,较2019年同比下降24.19%。2021年1-8月累计销售额达到6688.20亿元。

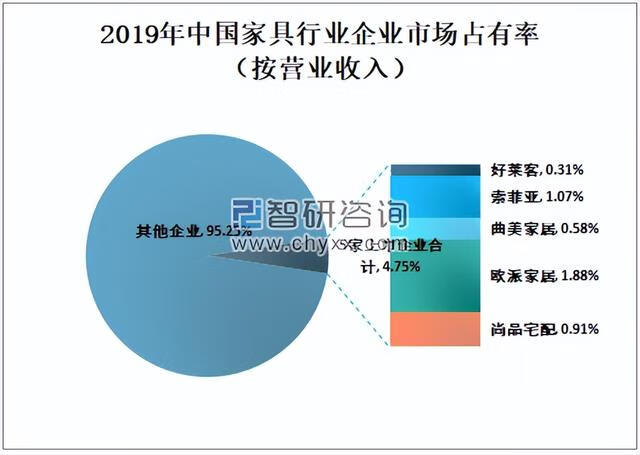

行业最大规模企业,欧派家居,就拿2019年数据而言,欧派家居家具业务主营收入为133.66亿元,只占到全国家具总额的1.88%,5家国内上市家具龙头企业加起来,也只占到全国的4.75%。美国一家龙头企业就占到美国家具市场总额的6.53%(2018年数据)

可见我国的家具企业,有多大的发展空间,毕竟两国人口数据悬殊,中国按最新数据是大概14.4亿人,而美国大概3.3亿。

另外两国在家具领域的人均消费水平也有很大空间,如下图所示:

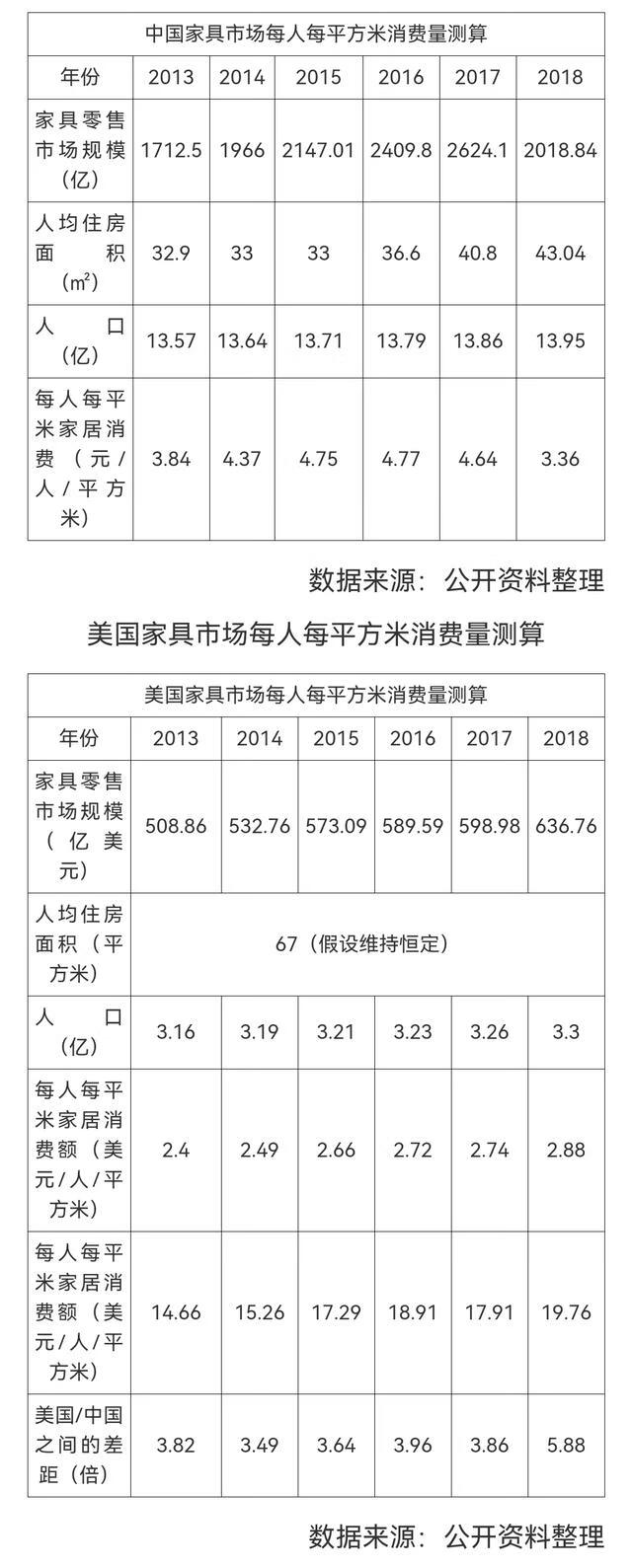

截止2018年,美国居民每人每平方米家具消费额为2.88美元,折合人民币19.76元。相应地,中国2018年每人每平方米家具消费额仅为3.36元,与美国同期相比差距5.88倍。

综合上述:为什么我国家具市场这么大,(2019年中国家具行业营业收入为7117.2亿元,2017年家居装饰及家具行业的销售额达4.5万亿元)

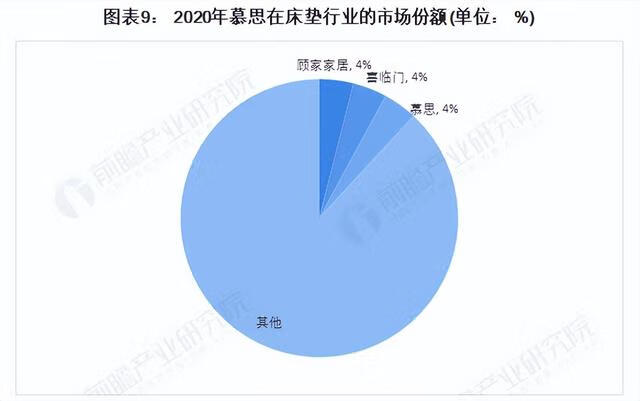

而行业龙头规模集中度不大,与美国行业龙头相差3.47倍,有的细分领域甚至相差巨大,截止2018年,中国的细分领域,定制橱柜行业市场CR5仅为9.70%,与美国床垫行业龙头企业集中度18.21%的水平相比,差距巨大。(慕思只占到细分床垫领域4%)同时这足以证明:中国的细分单品市场尚未产生绝对龙头。

整体市场集中度偏低,并且企业之间的差距并不明显,细分领域龙头少,以及激烈竞争,利润持续降低,市场混乱,鱼龙混杂,服务参差不齐,这种种现像是为什么呢?

我从我个人认为的几个大角度给大家剖析一下:

1:房地产市场下行

众所周知,家具家装行业是房地产紧密相连的两大行业,家具家具没有家哪里来的具,房子都没有,怎么买家具?

网上数据:2019年1-7月我国100个大中城市住宅土地成交面积同比增速仅为8.5%,相较2017/2018年同一时期同比增速44.10%/24.1%而言,大幅度放缓,房子卖不动了,房价过高年轻人买不起房子,政府宏观调控,炒房人买不了房子,首先是因为,需求决定供给导致房子飙涨,后期需求疲软,甚至大幅度下降,房子卖不动,家具也没地方放了。

早期改革开放,拉动中国经历的三匹马车,出口,投资,消费,大力发展房地产市场,放宽信贷,拉动消费和投资。

有没有发现绝大部分普通人做其他任何事,几乎从银行拿不到一分钱,但是只要你买房就可以贷几百万,这样放宽了信贷,极大地拉低了门槛,导致人人都可以买房,甚至早些年很多零首付买房,懂点金融运作的朋友,通过现金流游戏(以租换贷),还可以“空手套白狼”买好几套房。

最后房价飙涨,当然还有其他种种因素,例如赶上中国经济腾飞这艘航母这个大因素,所以让一大部分(买房)人富起来了。

我时常和同事们开玩笑,我们之所以没有成为富二代,是因为我们父母没有搭上中国改革开放几十年腾飞的航空母舰,那就是父母们在大城市里打拼了十几年,却没有早些年去买两套房,而是“落叶归根”思乡念乡的传统情结,带着十几万存款回老家农村盖了个小楼,过着他脑海里想象的农村田野生活。

十几二十年过去,当年同咱们父母一起在北上广深打工的老乡,在城市里安家落户,还问咱们父母借了几万块钱,凑够首付买了套房子,时过境迁,物是人非,恍如隔世,如今已是“千万身家”。

你当初借了几万,后面也还是还你几万。可这几万的价值用在他手里,搭上中国经济腾飞的航母,以及房地产金融游戏的杠杆,已经不知道翻了多少倍了。

扯远啦~

疲软下滑,备受调控的房地产市场是家具行业影响的很大因素。

2:中国人“喜木”文化,以及家具行业风格种类多

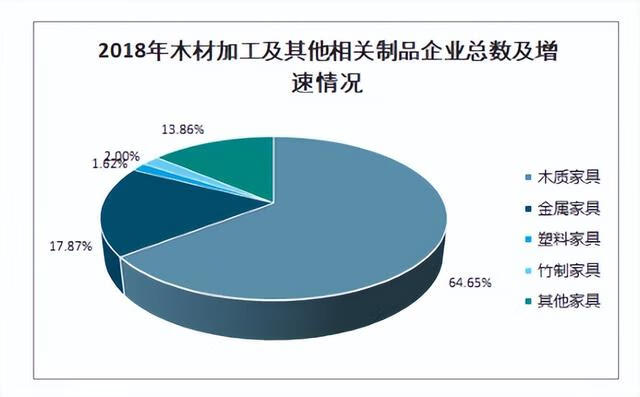

中国人喜欢木质的家具,从几千年前开始,就已经形成文化了,大到达官贵族,皇室王族,小到贫民百姓,乡村野夫。家里的家具几乎“清一色”的木质家具,直至今天,如图所示:我国所有家具制造企业企业中数量最多的是木制家具制造企业,占比达高达64.65%。

所以这种现象导致木质家具需求大,而木头种类繁多,工厂生产率不高,相关的从业人员的素质,以及品质工艺参差不齐,制作周期时间上,加上政府环保要求,以及难以全面自动机械化生产,成本高,利润低。这就导致重点市场鱼龙混杂,草木皆兵,混淆视听,羊头狗肉,满口胡言,自欺欺人,非洲兄弟忽悠木材商,木材商忽悠国内销售木材商,木材商忽悠工厂,工厂忽悠经销商,经销商忽悠导购员,导购员忽悠顾客.....

另加上还有其他各种风格,初步估计有最少十多种,种类眼花缭乱,因为每个人都有他的爱好,和喜欢的风格,就像我上一篇文章所说,人们越来越追求(精神)风格的差异化。以前家具消费是个大支出,只需要满足基本功能(刚需)即可,后面人们经济水平逐渐提升,以至于后面买个家具就像买衣服、鞋子、包包一样,可以有能力去“挑三拣四”了。

3:我国疆土辽阔,地方文化,消费水平参差不齐难以统一

我国疆土辽阔,地大物博,从南至北呈现出赤道带、热带、亚热带、暖温带、温带、寒温带六个温度带,正所谓56个民族,56朵花,56个兄弟是一家。56个兄弟在各自的一方水土,养成自成一派的地方文化,以及贫富差距。山东人爱木头,东北人爱欧美,广东福建人爱红木,江浙人爱时尚....

他就像一列56节车厢的巨长火车,消费水平分超级头部,头部,中部,尾部,超级尾部。又分几节车厢形成一个文化,一个类别,一个喜好、并且我国人口流行性很强、户口与居住地不同、南北东西经济差异大等诸多因素纵横交错,彼此交织在一起、加剧行业复杂性!

4:长尾经销商渠道体系,连锁商场租金高,非连锁卖场多而杂又乱

国内家具厂家,基本都是以招经销商为渠道销售产品,而经销商多以连锁大型商场为开店首选,如红星美凯龙,居然之家,等。

首先这和美国的销售渠道体系大有不同,美国家具制造企业大多是直接对接下游零售企业的模式,而我国家具制造企业主要采取经销商模式进行销售。经销商采用的经销渠道主要有连锁家具卖场、非连锁家具卖场。

第一个问题就是:产品到消费者(C端)手里,通过层层加码,其中的费用,成本,还有利润,已经大过于产品本身的价值了。加上有些“黑心”地主物业,租金屡高不下,并且还针对商户的营业额同比增长,合同还是一年一签,抱着不做,自然有“冤大头”来做的心态,随意欺负商户。

我有个朋友说:“凡是租金高过200百一方的,基本都是和物业打工”。(我觉得可能还是高了)

我甚至还有个在罗浮宫开店的朋友说 : “在罗浮宫,开了两个店,做了6/7年经销商,你说赚钱了吧,也没看到钱,你说没赚钱吧,反正交了二千多万的租金”。

今天我在这里大言不惭的预料,未来这种黑心商场物业,没有任何存在的理由和价值。他们一定会消失,我们一起用时间证明,至于原因,篇幅受限,这里不多做赘述。

居高不下的租金,加“黑心”的管理,导致商户们也是如:“惊弓之鸟”“秋后蚂蚱”。能SAO搞两下,就搞两下,逮住一条水鱼,就往死里搞。

在这样的氛围环境下,哪会有人去沉下心来,做好店面,带好团队,卖好产品,长久持续稳定的经营。

再加上绝大部分经销商从上一个“好时代”而来,还没适应“新时代”,

满脑子都是过去的回忆,每天支撑自己起床工作的信念就是,有朝一日突然,“生意中的贵人”到来(爽快大土豪,随便就成交,还只喜欢你,又高利润,一单赚个几十上百万的超级大单.....)

不过还没盼来“贵人”,却盼来了一场黑天鹅奇降般的疫情!

也算是给物业,和很多经销商上了一堂“反思课”

还有我国其实非连锁的家居卖场数量比连锁的品牌家居卖场多得多,并且连锁卖场加起来的总的销售额也没有非连锁卖场加起来多。

举例: 只要我能拿到一个全国知名度较高的品牌代理权(就例如:慕思)、我随便找个位置、或者自己的物业、无需去高端商场(红星、居然),一来我租金运营成本比他们低很多、二来工厂还得保护经销商(同一个地区不放其他经销商)你说二者如何竞争?再说、就算是同品牌(全国有一定知名度)经销商、一个在低成本物业、一个在高租金商场、顾客最后大概率会选择谁?谁会活动更久、更健康?

上面提到过,由于我国特殊的人情世故,地理环境,文化的特殊性,家具卖场渠道的本地化问题严重,(如我朋友前深圳好百年家居商场总裁、李总所言:“这类经营者有深厚的地缘,无可复制的关系网络,深刻理解地方消费习性”)导致连锁卖场难以在全国各地快速布局并迅速提升占比,就拿我一个做了三十几年的,自营几万平的家居卖场老大哥汕头的黄总来说,潮汕这个市场来说,非连锁本地人自营的商场做的远比连锁商场好。

5:行业门槛低,知识产权保护弱,什么“角色”都来分羹

我们会发现有许许多多的非家具本行的企业,也在做着家具的生意,如房地产行业,房地产中介贝壳链家企业,互联网装修企业,等一些互联网其他行业都在做着家具行业生意。

全中国大部分老一辈家具工厂老板,基本都是木匠出身,就如国内家居连锁商城龙头红星美凯龙老板:车建新早些年国内也是木工出身。

人家说深圳有十个家具工厂老板,就有九个姓黄,他们都来自同一个福建某个木工乡。

早些年许许多多,这样的老板从小作坊做起,直到今天全国几百个经销商店,工厂一年几个亿的产值。

当然还有更多老家具工厂板,十几年从小作坊做起,今天还是小作坊,继续做着前店后厂的生意。

再加上早些年,政府对家具制造行业监管力度不够,很多工厂随便拉上几个老乡,消防,油漆,环保,吸尘等各种设备无需做好,用很低成本就可以直接开工。

以及行业知识产权保护力度不够,工厂同行无需创新,直接抄袭复制,同质化非常严重。

种种因素,导致谁都可以来家具行业分一杯羹,更加加剧了行业的离散程度。

6:家具行业产品价格,品质,细节,无法标准化,数据化

我们去全国各地旅游的时候,你会发现导游经常带游客去买玉,茶叶,烟酒,补品,以及本地的一些特产。

但从来不会带你去买:金,银。

有没有想过这是为啥?

因为,金,银,包括钻石,他们都是有着国际标准的产品:

按照国标的定义,黄金分纯度为375、585、750、916、990、999

银也有相应的925,990,999

钻石也有4个C标准

但是玉,茶叶,烟酒,这些没有行业标准,以及能让普通人(非专业)的人,容易掌握的判断标准。

当然家具行业也是如此,什么木,什么皮,什么金属,什么做工,非常复杂,

拿我个人做了快十年家具行业来说,都不敢说我分得清楚什么木,什么皮,等等。

7:家具行业天然重体验的属性

最后一点,由于家具产品本身是由多种元素组合制作而成的一种产品结构,具有复杂,多变,因人而异,因房而异。

并且(有一大部分)使用产品的人还不是一个人,一种人,而是一家人(老人,丈夫,夫妻,小孩)

加上人们眼见为实,体验为实,触摸感受,坐坐摸摸躺躺才放心,还有众口难调,这就让决策变得较为复杂。

以上几点因素其实是互相影响关系,并且彼此负面恶性循环,就拿这第7点来说,就是顾客们欺负的怕了,骗怕了,宰怕了、导致更要去实体看看,研究下,慎重决策,并且往死里砍价,三番五次斗智斗勇,直到彼此弄的临近奔溃了方才下单。

业务家具这个行业本身复杂性高、所以可能问题痛点多、我只是站在个人思考角度而言、大致罗列以下七点、供君参考:

1:房地产市场下行

2:中国人“喜木”文化,以及家具行业风格种类多

3:我国疆土辽阔,地方文化,消费水平参差不齐难以统一

4:长尾经销商渠道体系,连锁商场租金高,非连锁卖场多而杂又乱

5:行业门槛低,什么“角色”都来分羹

6:产品价格,品质,细节,无法标准化,数据化

7:家具行业天然重体验的属性

也许正因为他困难、问题多、也就有了我们的机会、

当然这也可能是“自信过头的自负”……

本文浅谈家具行业七大痛点,

非专业学术性论文,

只能代表作者的个人观点,

仅供业内同行闲余茶后的闲聊与谈资。望诸君雅正。

都看这里了,喜欢的朋友欢迎点赞转发吧,谢谢。