原标题:针对市场及厂家,原来暖通公司有这些要求……

作者:冯雪艳

部分复工、部分施工、业务稍有缓和……本该是春装旺季、订单满天飞的暖通市场,因为一场尚未完全解除的疫情让大家放缓了脚步,“生存”也因此成为行业普遍焦虑的热点话题。

疫情之下,首当其冲的一线暖通公司有的不仅仅是焦虑,更多的是思考:敢问路在何方?为了准确还原当下最真实的市场状态,由暖立方传媒于日前向全行业发出问卷调查。今日,我们将调查结果以数据形式汇总如下,希望能为您2020年的业务布局提供借鉴。

数据分布

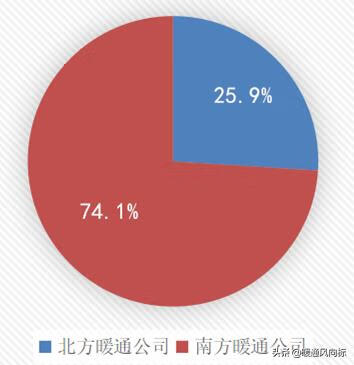

以传统的南北方分界线为标准,参与调查的南方暖通公司所占比重为74.1%,北方暖通公司所占比重为25.9%。这与当下“南方零售市场”“北方工程市场”的现状相一致,对于广大零售型、渠道批发型暖通公司以及期望加大力度布局零售市场的品牌厂家来说,此数据具有指导意义。

其实,暖通行业喊“难”,并不是2020年特有的现象,行业甚至有一句流传颇广的“名言”:今年是最难的一年,也是未来最好的一年。用数据来表示就是:

在普遍喊“难”的市场情况下,数据显示,大部分人“过得还不错”。

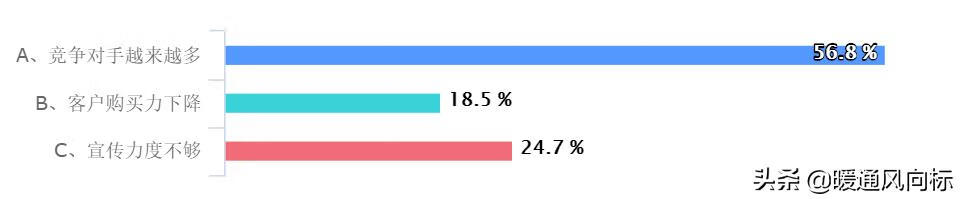

在我们给出的主客观因素中,选择“竞争对手越来越多”的占比较重(如下图)。

这也从侧面说明,市场的潜力在不断增大,才吸引如此多的跨界者、蛋糕分食者;同时也在提醒我们,原有的粗放型的生存模式已不适应当下的竞争环境,精细化、服务型的发展思路才是提升市场占有率的“重要工具”。

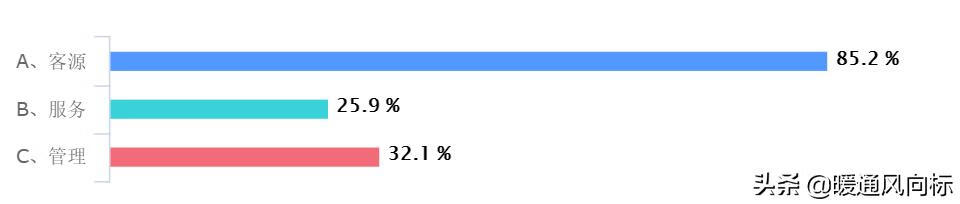

数据显示,并非上述提到的转变发展思路,而是“客源”,其次才是“管理”。

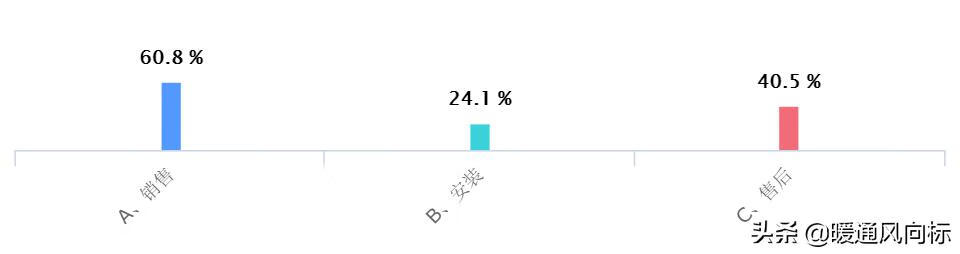

而在经营中出现问题最多的,也是销售拓客环节。其次是“售后”。

一线暖通销售涉及厂家、业主与暖通公司本身三方因素。在我们的调查中,也从这三方“查找”暖通市场竞争压力大、生存困难的原因。总结如下:

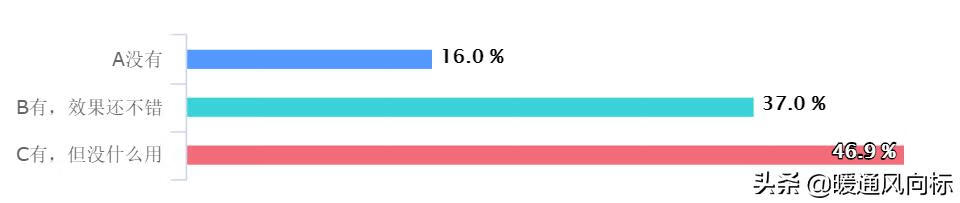

数据反映,对于上游或厂商给予的促销方案和培训支持,“有支持,但没什么用”和“没有支持”的数据总和占62.9%,“有支持且有效果”的仅占37.0%(总样本中有不做选择的,在此不将其归入任何一类)。

看到此数据不知道厂家究竟是何等复杂心情,但对于未来的市场布局和活动策划,确实需要好好与一线暖通公司沟通。

但奇怪的是,大部分一线暖通公司对自己的供应商的满意度,与上述觉得对自己支持无效的数据基本持平——“非常满意”+“满意”,占比61.9%。

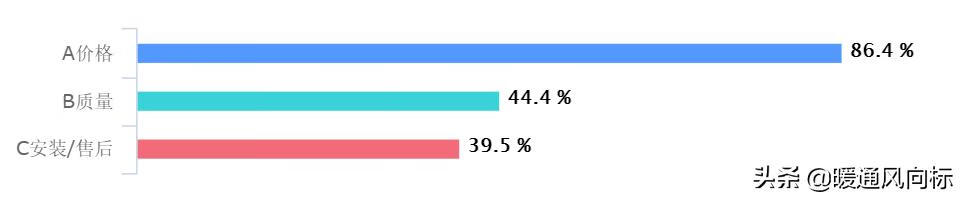

我们常常说消费理念逐渐理性、舒适理念不断强化、消费水平不断升级,数据或许给我们上了现实的一课。数据显示,在一线暖通公司的日常沟通中,终端业主最关心的是价格,其实才是质量。

这当然不是让我们开启低价竞争模式,或许在营销阶段我们更应该认真考虑终端需求——自己给的解决方案,究竟是不是终端业主想要的。

先来看两组数据:

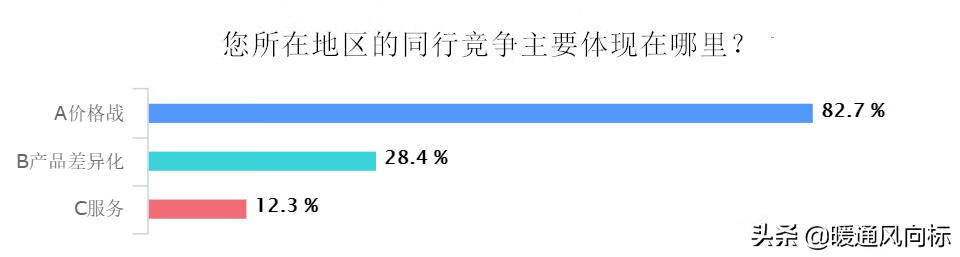

对自身的团队管理比较满意的总占比69.1%,觉得同行在搞价格战的占比82.7%——“优秀的自己”与“无耻”的同行,对此我们想问:“自己”是否也被价格之争牵着走?

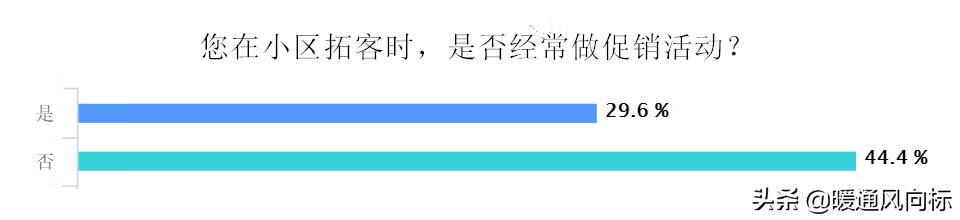

在实际的市场开拓中,无论是传统的门店销售、小区促销还是互联网时代新兴的线上销售,都是一线暖通公司经常用到、多渠道并用的拓客模式。那么,各模式的实际效果如何?我们来看数据:

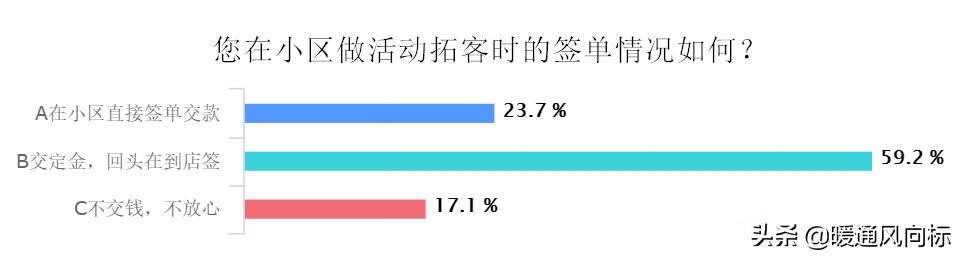

作为最传统、最常用的拓客模式,数据显示,在当下的竞争与消费习惯下,小区拓客活动中大部分暖通公司并不像以往会同时推出促销活动,且反馈原因多为“效果一般”。

并且就签单情况来看,在门店签单依旧是主流,占比59.2%,其次是小区活动直接签单,占比23.7%。如此数据,暖通公司就需要考虑此类活动的成本与利润比。小区促销多为产品展示,而门店多为系统体验,因此“交定金,回头在门店签”的比重居高。或许我们可以转变思路,借助麦舒适移动体验车,将“体验厅”搬到小区门口,为活动助力。

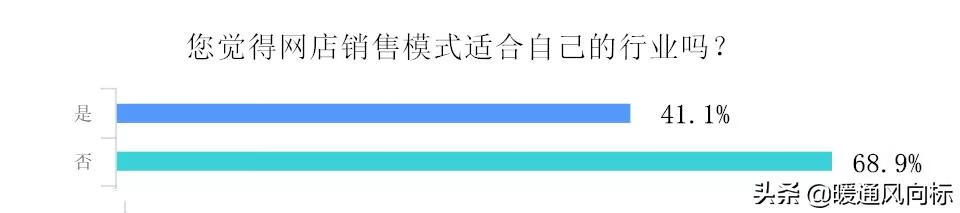

对于重体验的暖通行业来说,线上销售是比较新颖的的销售模式,如今更多的承担着品牌宣传的作用。但是对于这一新兴的销售方式,虽然大部分人持否定的态度,但仍有不少人看好。或许,此时并不是线上营销变现的时机,不如先行动起来。

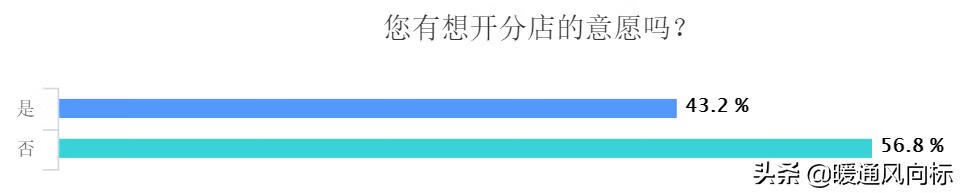

疫情之下,为安全起见,门店签单几乎无可能。再加上近两年行业接连不断的闭店潮,不断增长的房租、水电、人工等成本压力,数据显示,56.8%的人没有开分店的意愿,但仍有43.2的人对开分店抱有兴趣。

或许正如日前文章《》所说,开店无效果、意愿不强烈,或许与展厅布置有关。各位可以好好自查一下。

以上就是本次调查所汇总的问题。

在此,想说:如此问题并非行业新问题,但在新的市场环境下依旧折磨着每一个参与市场竞争的同行。要想行业“清明”,真的需要从我们自身做起。