导读持有至到期投资是指公司打算并且能够持有到期的债券,一般都是持有的固定期限债券。持有至到期投资应采用实际利率法,按摊余成本计量。至于什么是摊余成本,我觉得这里还是不解释了,直接举例子。截止2018年末,

持有至到期投资是指公司打算并且能够持有到期的债券,一般都是持有的固定期限债券。

持有至到期投资应采用实际利率法,按摊余成本计量。至于什么是摊余成本,我觉得这里还是不解释了,直接举例子。

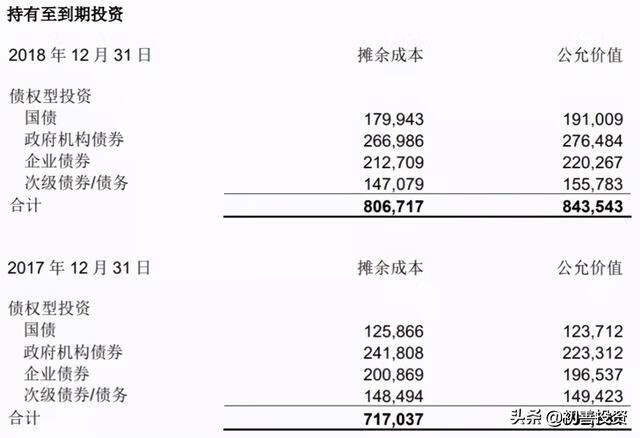

截止2018年末,中国人寿持有持有至到期投资余额高达8067.17亿元,其中包括国债、政府机构债券、公司债券和次级债券等等。

可见持有至到期投资的核算内容基本上都是债券,因为债券才有到期日一说。

至于持有至到期投资中债券与可供出售金融资产、交易性金融资产中债券的区别,持有至到期投资核算相对严格,有三个严格的条件:到期日固定、回收金额固定或可确定;有明确意图持有至到期;有能力持有至到期。

当然持有至到期投资不是大家尤其是投资者关注的重点,这里不多说了。

贷款和应收款项是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产,这个一般也是银行才有科目,这里不多说了。

比较新旧准则之后,大家明显发现,后一种分类更好理解。交易性金融资产、可供出售金融资产、持有至到期投资及贷款和应收款项四类,每一类后续计量不同,容易搞错,换成新准则后,就简单了,三分类以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产,不仅明确了后续计量方式,连后续计量是否计入损益都说清楚了。

作为投资者,大家需要关注的还是后两类:以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产,或者之前准则的交易性金融资产和可供出售金融资产,虽然不是一一对应,只是拆分了而已。

免责声明:本文章由会员“刘楠”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系