现在成立公司要求:法人、监事、会计,必须有这3位人员之后才可以成立公司;新公司成立之后还需要建账以及纳税申报,对于新公司如何建账和报税呢?这里整理和分享下新公司建账和报税流程以及会遇到的问题。

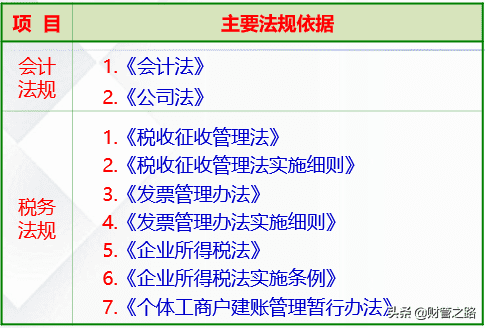

新公司成立后需要参考的法规

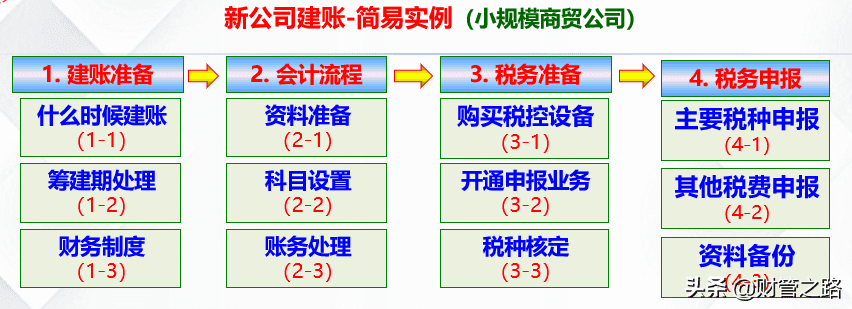

建账和报税流程

建账的三种情况

1. 新建单位建账

2. 原有单位在年度开始时建账

3. 单位之前无账而进行的重新建账或补账

实际工作中,一般以公司成立当月月末或下月初为基准日。如果公司设立之日是在月度中的某一天,一般以下一个月份的月初作为建账基准日。

举例说明:

公司假设拿到的营业执照上成立日期标注为:xxxx年7月5日。

所以在7月初期就开始准备建账事宜,7月底就开始做本月的账,8月初就能提供7月份的月报并能正常申报7月的税了。

筹建期处理

筹建期是指从企业被批准筹建之日起至开始生产、经营(包括试生产、试营业)之日的期间。那么该如何定义开始生产、经营之日呢?目前法规并未明确,所以这是具有争议的,主要有以下三种观点:

1. 取得第一笔收入之日;

2. 企业领取工商营业执照之日;

3. 各项资产投入使用开始的年度,或者对外经营活动开始的年度。

实际中一般以取得第一笔营业收入结束为筹建期,但由于目前各地方税局有不同口径,为避免筹建期划分不当导致会计和税务处理有误,建议在处理筹建期业务时先向主管税局咨询确认筹建期的界定。

财务制度

企业建账后需要优先考虑财务制度,制定一份标准,以后开展财务工作会更规范、更方便;

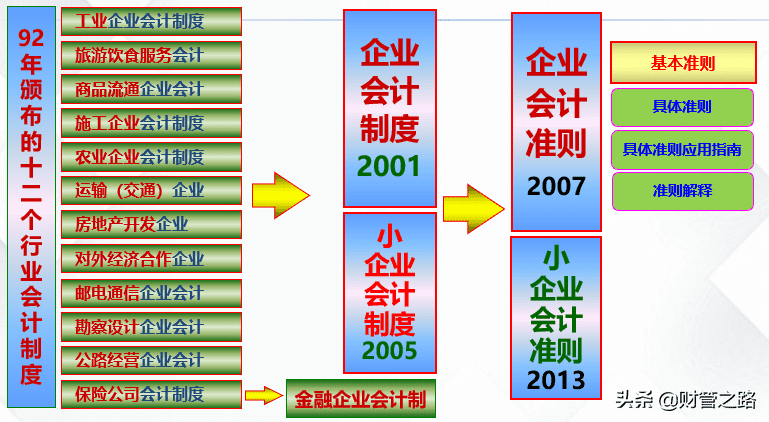

小规模参考小企业会计制度/准则,一般纳税人参考企业会计制度/准则,根据行业不同还需要参考下图中的不同行业会计制度。

对于一般企业来说,目前有效的会计制度有三个:

《企业会计准则》、《小企业会计准则》、《企业会计制度》

资料准备

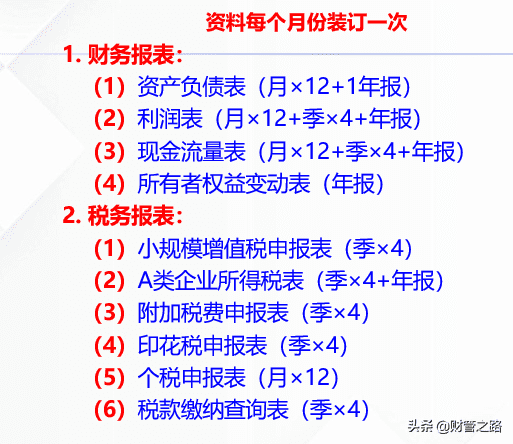

- 记账凭证若干本,

- 试算平衡表(自己打印),

- 总账一本,

- 明细账一本(账页按照需要配备),

- 现金日记账和银行存款日记账一本,

- 财务报表(四个报表),

- 税务报表(在线填写,打印)。

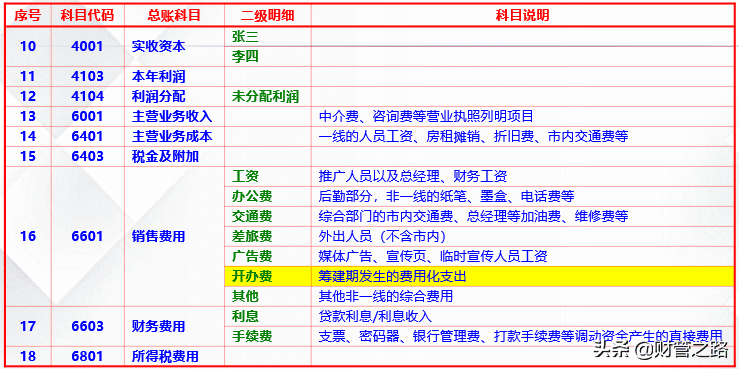

科目设置

总账科目:准则等列明了156多个总账科目,可以根据需要,用不到的科目可以不设置

科目说明:实务中,很多会计不设置会计科目或者不写,账务处理的时候想到什么科目用什么科目:

总账科目不会用,直接搜索,导致不同版本的总账科目出现。

如:选用的是《企业会计准则》,应该用的是 应交税费,但是老会计按照《企业会计制度》说的是 应交税金。还有如:待摊费用这个总账科目《企业会计准则》里面已经删除,只存在老版本会计制度里面,准则里面是用 预付账款 替代的。

2. 明细科目:明细科目可以参照准则列举自行设置。实务中,参照书上和大家通用得来。否则就异类了,必定账都是让别人看的。

明细账提前没有设置,或者设置之后没有明确范围,导致:

1、想到什么就写什么,年底发现明细科目增加了30多个,自己都找不到谁是谁了。

2、同样是加油发票,这次计入交通费,下次计入差旅费,后来又计入办公费,还有的时候眼看花了,找不到对应的,计入其他算了。

3、由于没有科目说明和科目设置,导致后面的会计看不懂前面会计做的账,前后会计处理口径不统一等。

纳税申报

申请税控盘

1. 拿着营业执照之后30日内到税局报到,可以申请登记成为一般纳税人或者登记成为小规模。

2. 然后拿着税局的相关批文到指定的服务公司购买税控设备,包括电子钥匙(报税用的数字证书)和金税盘/税控盘(开发票用的)。

3. 申报系统和开票系统还要在税局指定网站下载客户端以及配套的证书控件和报表控件等。全国36个地方(31个省+5个计划单列市)的服务软件公司都不尽相同。所以还要和当地的服务商沟通协助安装,一般都有对应的400电话。

4. 开票软件的使用和培训由税务局授权的所属软件服务商进行。

开通申报业务

1. 税务局:到大厅或者找专管员开通申报业务,如果没有买电子钥匙,可以先在大厅进行申报。当然扣款事宜需要签订三方协议后在网上自动扣款。

2. 三方扣款协议:税局 - 银行 - 企业

注意:有时候在登记注册的时候,税局自动开通申报业务,不过这时候需要自己留意一下是否有误,如发现不妥,可以和税局即使沟通。

需要缴纳的税种

主要税种

1. 增值税

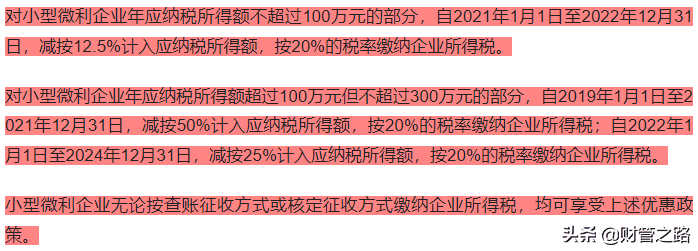

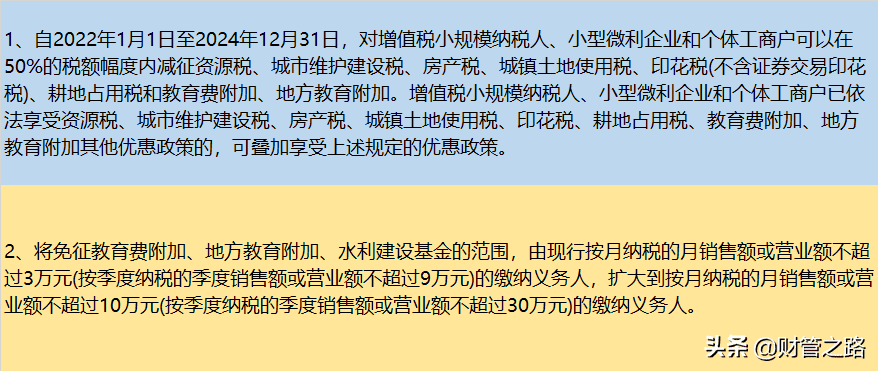

小规模纳税人增值税征收率为3%或5%。

自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

2. 企业所得税

其他税种

1. 城市维护建设税、2. 教育费附加、3. 地方教育附加、4. 印花税、5. 个人所得税

关于税率和优惠政策,建议持续关注,近些年因为疫情问题,税率问题一直有变动。

资料备份

1. 是你向税局提供报表资料,不是税局向你提供。税局系统定时清理数据,报表过时就无法查询。由此造成你的报表丢失,是你的责任,按照《征管法》进行处罚。

2. 所以要每次打印出纸质资料,并可以另外导出做成电子版并加以统计、做出封面汇总装订。

新手误区:没业务,所以不申报

1. 经常因为这种情况,很多企业被税局罚款。只要在税局登记后开通了申报业务,就要申报,不管交不交税。除了税局要求你不申报的除外。

2. 类似的还有,有的一般纳税人是按月申报增值税,所得税也在国税,但是因为是季报,也忘了,或者认为不赚钱,查账征收就不交税。所以不申报。导致被罚款。

新手误区: 个体户不需要建账

所以个体工商户,也需要建账的。

好了,由于时间有限,没有对每一个环节详细的进行叙述,主要是有些地方就是正常流程,一般会计都知道,主要是说明下基础的流程和注意事项,今天的分享就到这里了~