三种计税方法 | 计税公式 |

1.从价定率计税 | 应纳税额=销售额×比例税率 |

2.从量定额计税(啤酒、黄酒、成品油) | 应纳税额=销售数量×单位税额 |

3.复合计税(白酒、卷烟) | 应纳税额=销售额×比例税率 +销售数量×单位税额 |

三种计税方法

计税公式

1.从价定率计税

应纳税额=销售额×比例税率

2.从量定额计税(啤酒、黄酒、成品油)

应纳税额=销售数量×单位税额

3.复合计税(白酒、卷烟)

应纳税额=销售额×比例税率

+销售数量×单位税额

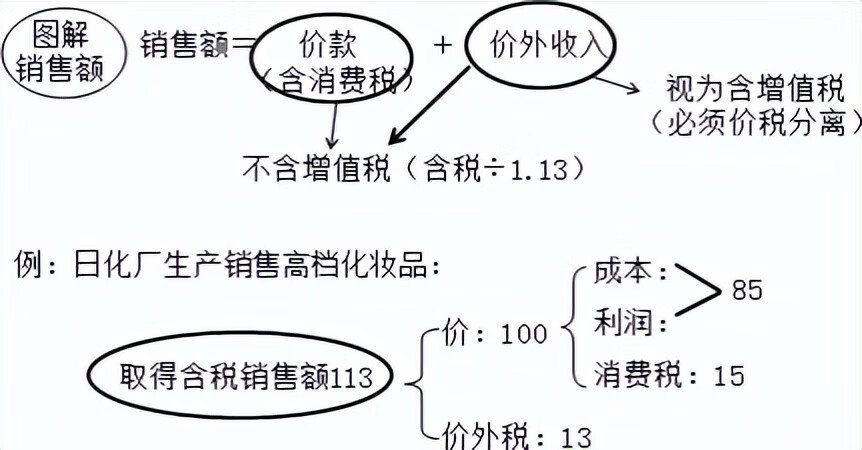

一、销售额

1、销售额:纳税人销售应税消费品向购买方 收取的全部价款和价外费用。

A、全部价款中包含消费税税额,但 不包括增值税税额;

B、价外费用的内容与增值税规定相同。

C、应税消费品的计税销售额=含增值税的销售额÷(1+增值税税率或征收率)

D、增值税、消费税两税的计税依据 均不含增值税,增值税、消费税两税的计税依据 均含消费税。

例1:甲实木地板生产企业为增值税一般纳税人,2021 年 2 月生产实木复合地板 70万平方米,销售给甲企业 22 万平方米,取得含税销售额 154 万元、送货收入 6 万元(运输业务不单独核算)。消费税税率 5%

解:销售实木复合地板应缴纳的消费税税额=(154+6)÷(1+13%)×5%=7.08(万元)

2、包装物

A、 包装物连同产品销售——包装物纳消费税。

B、 只是收取押金(酒类产品除外),且单独核算又未逾期的,此项押金则 不应并入应税消费品的销售额中征税。逾期未收回的包装物不再退还的、 已收取 1 年以上的押金,应 并入销售额,按照 应税消费品的适用税率征收消费税。

C、包装物 既作价随同产品销售,又收取押金,凡纳税人在规定的期限内 不予退还的,应 并入销售额,按照应税消费品的适用税率征收消费税。

D、对 酒类产品生产企业销售酒类产品(黄酒、啤酒除外)而收取的包装物押金,无论是否返还与会计上如何核算, 均需并入酒类产品销售额依酒类产品的适用税率征收消费税。

E、总结:包装物押金的税务处理

押金种类 | 收取时,未逾期 | 逾期时 |

一般应税消费品的包装物押金 | 不缴增值税,不缴消费税 | 缴纳增值税,缴纳消费税(押金需换算为不含税价) |

酒类产品包装物押金(除啤酒、黄酒外) | 缴纳增值税、消费税(押金需换算为不含税价) | 不再缴纳增值税、消费税 |

啤酒、黄酒、成品油包装物押金 | 不缴增值税,不缴消费税 | 只缴纳增值税,不缴纳消费税(因为从量征收) |

押金种类

收取时,未逾期

逾期时

一般应税消费品的包装物押金

不缴增值税,不缴消费税

缴纳增值税,缴纳消费税(押金需换算为不含税价)

酒类产品包装物押金(除啤酒、黄酒外)

缴纳增值税、消费税(押金需换算为不含税价)

不再缴纳增值税、消费税

啤酒、黄酒、成品油包装物押金

不缴增值税,不缴消费税

只缴纳增值税,不缴纳消费税(因为从量征收)

例2:消费税纳税人销售货物一并收取的下列款项中,应计入消费税计税依据的有(CD)。

A.增值税税款

B.运输发票开给购货方而收回的代垫运费

C.销售白酒收取的包装物押金

D.价外收取的返还利润

二、销售数量规定

1、 从量定额计税的应税消费品有 啤酒、黄酒、成品油。

2、 销售应税消费品的,为应税消费品的 销售数量 。

3、 自产自用应税消费品的,为应税消费品的 移送使用数量。

4、委托加工应税消费品的,为 纳税人收回的应税消费品数量。

5、进口的应税消费品,为海关核定的应税消费品的进口数量。

三、复合计税方法

1、适用范围: 复合计税只适用于白酒、卷烟:

2、公式: 应纳税额=销售额×比例税率+销售数量×单位税额

例3:乙酒厂为增值税一般纳税人,主要生产粮食白酒和啤酒(白酒 20%及 0.5 元、斤;啤酒单位税额 220 元/吨)。2021 年 2 月:

(1)销售粮食白酒 60000 斤,取得不含销售额 105000 元;另外,收取粮食白酒品牌使用费 4520 元;本月销售粮食白酒收取包装物押金 9040 元。

解:粮食白酒应纳消费税=60000×0.5+105000×20%+(4520+9040)÷1.13×20%=53400(元)

(2)销售啤酒 150 吨,每吨不含税售价 2400 元。销售啤酒收取包装物押金 1160 元。

解:啤酒应纳消费税=150×220=33000(元)

(3)计算该酒厂应纳增值税:

销项税额=105000×13%+(4520+9040)÷1.13×13%+150×2400×13%=62010(元)

总结不易!点赞、关注、转发、交流!