导读财务报表是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外,反映会计主体财务状况和经营情况的会计报表。会计的三大报表是指《资产负债表》,《利润表》,《现金流量表》。1、资产负

财务报表是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外,反映会计主体财务状况和经营情况的会计报表。

会计的三大报表是指《资产负债表》,《利润表》,《现金流量表》。

1、资产负债表,是指反映企业在某一特定日期的财务状况的报表。

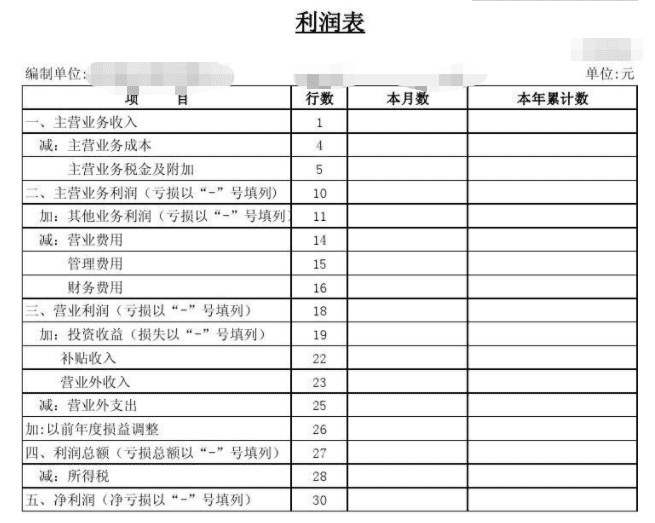

2、利润表,是指反映企业在一定会计期间的经营成果的报表。

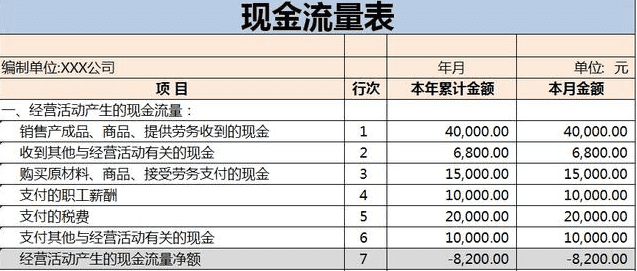

3、现金流量表,是反映企业在一定会计期间现金和现金等价物流入和流出的报表。

如何看懂财务报表?

财务报表是指在日常会计核算资料的基础上,按照规定的格式、内容和方法定期编制的,综合反映企业某一特定日期财务状况和某一特定时期经营成果、现金流量状况的书面文件。它有利于企业管理者了解企业经济的运行状况、满足企业经营管理要求、全面系统地揭示企业一定时期的财务状况、经营成果和现金流量。

免责声明:本文章由会员“高楠”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系