《企业会计准则第 21 号—— — 租赁》规定,融资租赁是指实质上转移了与资产所有权相关的全部风险与报酬的租赁。因此,融资租赁本质上是一种债权性融资活动。承租人向出租人支付的租金,包含了本金和利息两部分。承租人最低租赁付款额与租入资产入账价值间的差额,作为未确认融资费用。同时,对于融资租入资产,承租人应当采用与自有应折旧资产相一致的折旧政策计提折旧。出租人则应将应有融资租赁款、未担保余值之和与其现值的差额确认为未实现融资收益,在租赁期

内采用实际利率法确认租赁收入。

案例:2018年 1 月 1 日甲公司与乙公司达成一项融资租赁协议,由甲公司从乙公司租入一重型装载机,用于工程施工的,该重型装载机是使用寿命为 10 年,租赁开始日为2018 年 1 月 1 日,租赁期为 8 年,每年末支付一次租金,金额为 232000元(含税),重型装载机每年的保险、维护等费用均有甲公司负担,估计每年约 30000 元,租赁期满该装载机归甲公司所有,该装载机2018 年 1 月1 日的公允价值为 1000000元,甲公司发生的初始直接费用为 5000 元,乙公司发生的初始直接费用为 10000 元,乙方为增值税一般纳税人。

承租方是:甲公司

今天我们重点来看甲公司的账务如何处理?

假如甲公司为一般纳税人

租金中包含的增值税 32000元(232000÷1.16×0.16)可以作为进行税额予以抵扣,因而每期的租金成本为200000。由于公允价值 1000000 元,因而租赁资产的入账价值为 1005000 元(租赁资产公允价值 + 初始直接费用)。未确认融资费用为 600000元(最低租赁付款额—租赁开始日租赁资产公允价值)。

借:固定资产—— — 融资租入固定资产 1005000

未确认融资费用 600000

贷:长期应付款—— — 应付融资租赁款 1600000

银行存款 5000

支付租金时:

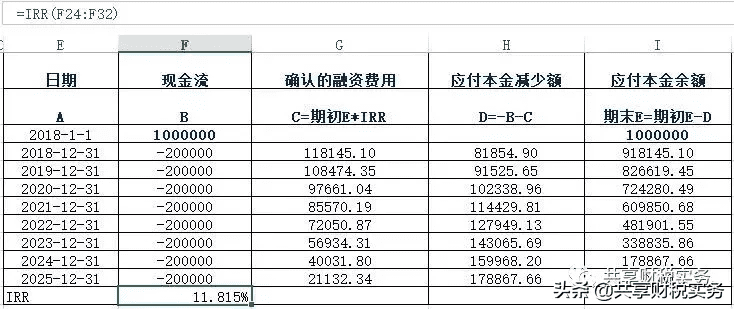

由于租赁资产入账价值为其公允价值,因此需重新计算融资费用分摊率,用插值法计算出融资费用分摊率为 11.815%(前段时间跟大家视频演示的课程IRR计算内部收益率大家还记得不呢,再次使用哦)

2018年 12 月 31 日,支付租金及增值税税款时:

借:长期应付款—— 应付融资租赁款 200000

应交税费——应交增值税(进行税额) 32000

贷:银行存款 232000

借:财务费用 118145.1

贷:未确认融资费用 118145.1

计提折旧时:

假设甲公司采用直线法计提折旧,则年折旧额为100500(1005000÷10)。

承租人应对融资租人的固定资产计提折旧。

1.折旧政策

对于融资租入资产,计提租赁资产折旧时,承租人应采用与自有应折旧资产相一致的折旧政策。同自有应折旧资产一样,租赁资产的折旧方法一般有年限平均法、工作量法、双倍余额递减法、年数总和法等。如果承租人或与其有关的第三方对租赁资产余值提供了担保,则应计折旧总额为租赁期开始日固定资产的入账价值扣除担保余值后的的余额;如果承租人或与其有关的第三方未对租赁资产余值提供了担保,且无法合理确定租赁届满后承租人是否能够取得租赁资产所有权,应计折旧总额为租赁期开始日固定资产的入账价值。

2.折旧期间

确定租赁资产的折旧期间应以租赁合同而定。如果能够合理确定租赁期届满时承租人将会取得租赁资产所有权,即可认为承租人拥有该项资产的全部使用寿命,因此应以租赁期开始日租赁资产的寿命作为折旧期间;如果无法合理确定租赁期届满后承租人是否能够取得租赁资产的所有权,应以租赁期与租赁资产寿命两者中较短者作为折旧期间。

借:工程施工 100500

贷:累计折旧 100500

支付履约成本时:

借:工程施工 30000

贷:银行存款 30000

2019年到2025年12月31日分录和这一样哦不再赘述。

下面看看假如这个企业为小规模纳税人呢?

取得融资租入固定资产时:

小规模纳税人提供应收劳务适用简易计税方法计税,购入货物或接受应税劳务,不管能否取得增值税专用发票,其支付的进项税额均不得从销项税额中抵扣,而应计入购入货物或接受应收劳务的成本。由于公允价值 1000000 元,因而租赁资产的入账价值为1005000 元(租赁资产公允价值 + 初始直接费用)。未确认融资费用为 856000(最低租赁付款额232000*8—租赁开始日租赁资产公允价值1000000)。

借:固定资产—— — 融资租入固定资产 1005000

确认融资费用 856000

贷:长期应付款—— — 应付融资租赁款 1856000

银行存款 5000

支付租金时:

由于租赁资产入账价值为其公允价值,因此需重新计算融资费用分摊率,用插值法或者IRR计算出融资费用分摊率为 16.239%。

2018年 12 月 31 日,支付租金及增值税税款时:

借:长期应付款—— — 应付融资租赁款 232000

贷:银行存款 232000

借:财务费用 162389.56

贷:未确认融资费用 162389.56

计提折旧时:

假设甲公司折旧该重型装载机采用直线法计提折旧,则年折旧额为 100500(1005000÷10)。

借:工程施工 100500

贷:累计折旧 100500

支付履约成本时:

借:工程施工 30000

贷:银行存款 30000

2019年到2025年12月31日分录和这一样哦不再赘述。

租赁方如何进行账务处理呢?

点击关注

坚持打卡学习!