导读应交增值税是应交税费的二级科目,用来核算一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动时,应交纳的增值税。因为增值税是按照增值额来进行纳税的,因此本期的销项税额-本期的进项税额之差,就

应交增值税是应交税费的二级科目,用来核算一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动时,应交纳的增值税。

因为增值税是按照增值额来进行纳税的,因此本期的销项税额-本期的进项税额之差,就是本期我们应缴纳增值税的数额。

那么应交税费还有几个明细科目你知道吗?

(文末可免费领取增值税大全电子版资料)

应交增值税科目的运用

(一)应交增值税科目设置

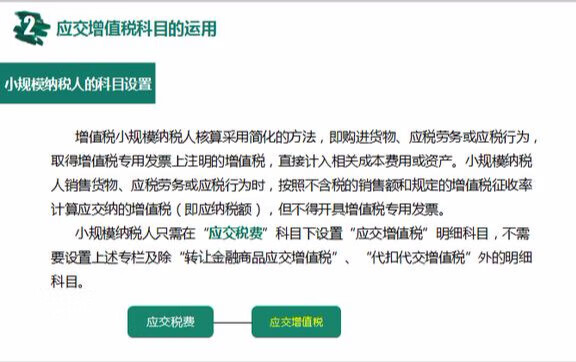

(二)小规模纳税人的科目设置

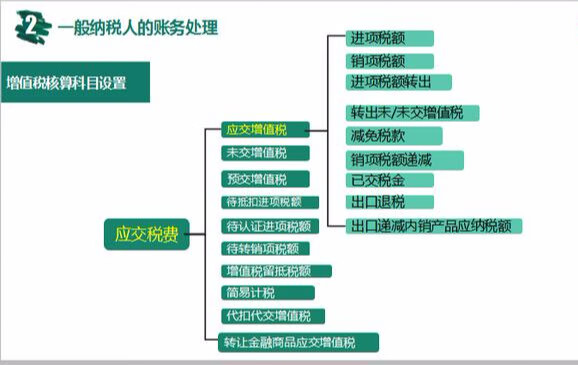

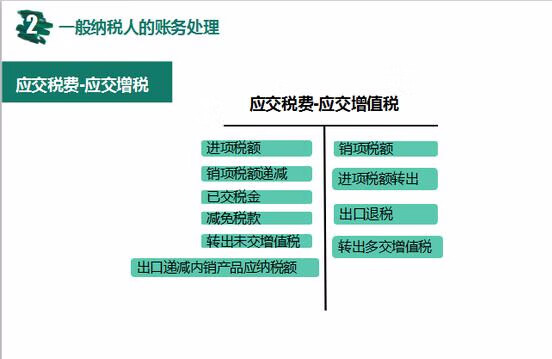

(三)一般纳税人增值税核算科目设置

(1)应交税费-应交增值税-进项税额

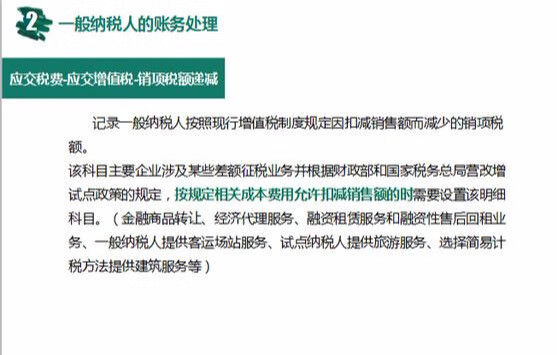

(2)应交税费-应交增值税-销项税额递减

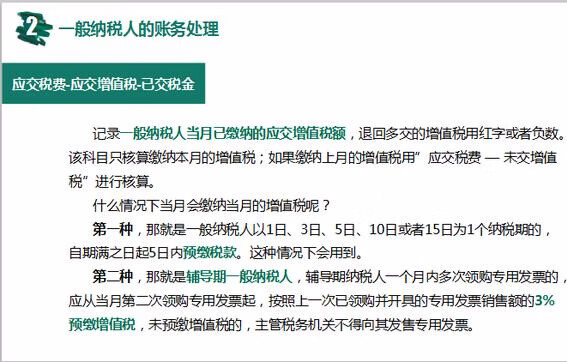

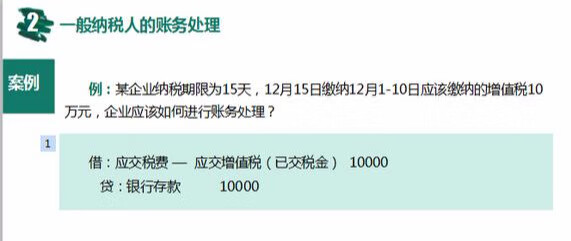

(3)应交税费-应交增值税-已交税金

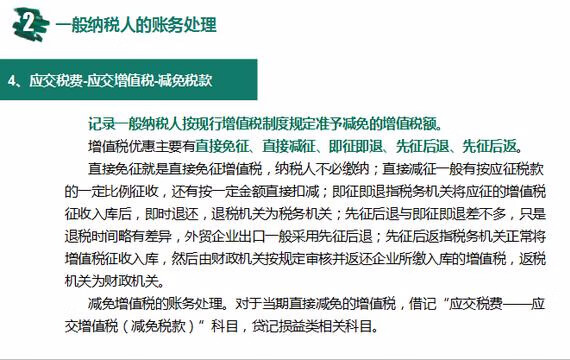

(4)应交税费-应交增值税-减免税款

(5)应交税费-应交增值税-转出未交增值税

(6)应交税费-应交增值税-出口递减内销产品应纳税额

.....

由于篇幅有限,小编就跟大家分享到这里了,需要增值税完整教程的同学,查看下方领取方式!

领取方式:

1、下方评论区留言:想要学习。并转发收藏本文!

2、点击小编头像,私我回复:学习,即可领取!

免责声明:本文章由会员“李原”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系