1

写在前面

组织绩效是战略落地非常重要的一个支点,也是牵引和提升公司内部管理效能非常重要的一个抓手,但是,在很多公司组织绩效管理成了一个很“鸡肋”的职能,有时放在人力资源、有时放在战略运营,甚至有时放在了财务,最后,组织绩效管理成了烫手的山芋,谁也不想接这个“吃力不讨好”的事,公司从上到下也在质疑:组织绩效管理到底和个人绩效有啥区别?我们是不是为了做组织绩效管理而做组织绩效管理。

我们做组织绩效管理主要有三个目的:1)支撑战略目标的达成,组织绩效的目标一定要承接战略绩效目标;2)促进组织协同牵引,做到力出一孔、利出一孔;3)衡量组织的贡献,据此激励优秀,督促后进。

所以,今天我们谈谈如何在企业里构建一个高效的组织绩效管理框架,连接组织绩效从目标到实现再到不断改进的全过程。以组织战略为起点,通过“绩效目标-绩效计划-任务管理-绩效考核-绩效改进”形成绩效管理的良性管理循环,帮助组织实现业绩目标并推动组织绩效的持续改进。

组织绩效管理的成功也依托于几个基础条件:1)公司战略及年度经营计划相对清晰,能够抓到重点,有相对明确的目标和任务;2)预算相对准确,至少在可控范围内,定一个跳一跳够得着的目标,避免指标目标过高难以达成影响士气,避免过低没有挑战性;3)构建相对完整的组织绩效管理框架和流程;4)内部培育复盘、经营改善攻坚的氛围,组织绩效管理的核心是自己跟自己比不断地牵引改进,为什么自己跟自己比?因为没有一个组织,没有一个业务是相同的。所以我们要求每个组织每天每年对自己必须要有改善,自己跟自己比。

2

组织绩效管理的几个原则

战略导向原则:组织绩效坚持以实现公司战略目标为依据、自上而下层层分解,自下而上支持公司长期战略目标和经营目标的实现。

公平公开原则:组织绩效考核规则与结果公开透明,接受各级部门的监督。

客观性原则:组织绩效考核以绩效合同为依据,以定量考核为主,强调以数据和事实说话。

绩效差异原则:通过绩效全过程、全指标管理,设定符合公司管理现状的绩效评估标准,以有效区分绩效表现的差异,实施有效显著差异度的绩效回报,实现绩效和回报的紧密挂钩。

SMART原则:遵循绩效目标具体性、可衡量、可实现、关联性和阶段性原则。

底线原则:公司内常常会出现一种情况,业务觉得有些事情需要跨部门联动或者是个痛点,他们往往希望把这个指标纳入到其他部门的组织绩效中,如非必要(和公司战略、年度经营重点不是强支撑),组织绩效是管理中的底线,能通过协同、或流程、或项目组形式解决的问题不加进组织绩效中,保持组织绩效指标的精简高效。

3

组织绩效管理体系构建

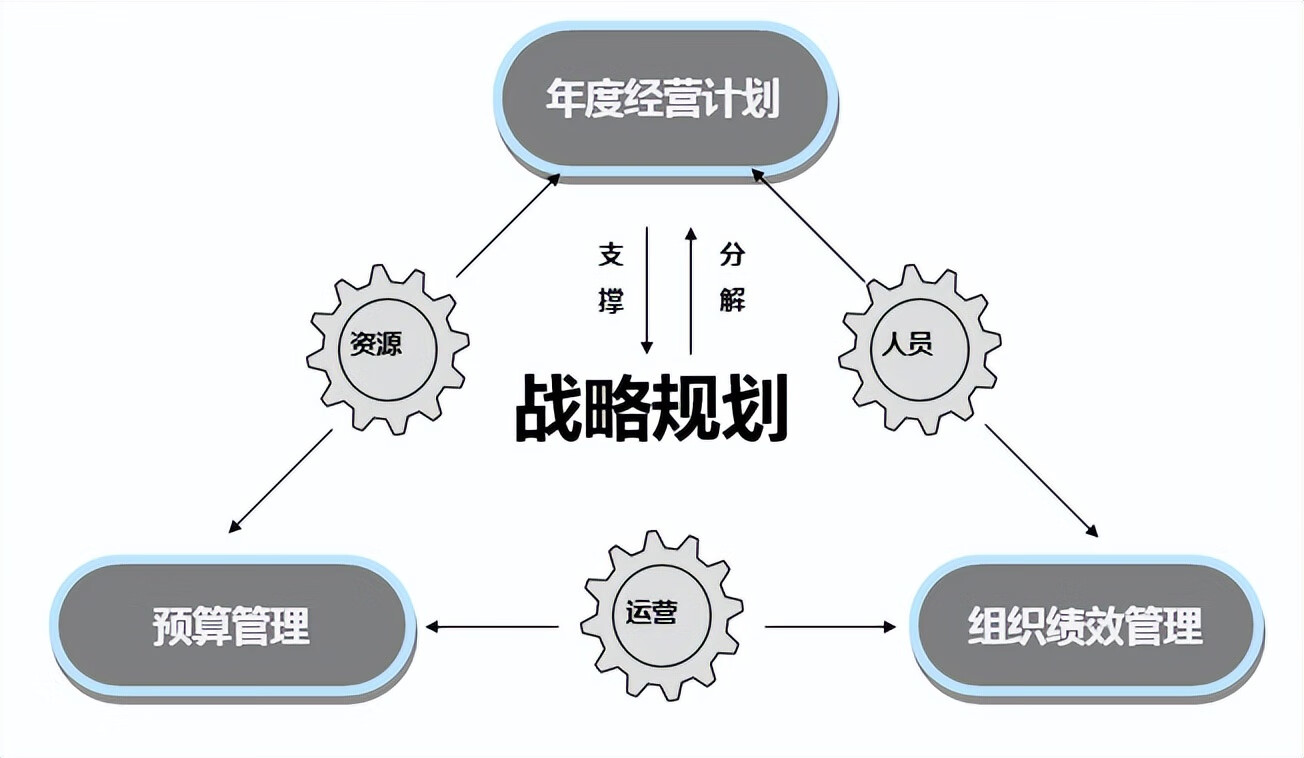

组织绩效和年度经营计划、预算环环相扣,年度经营计划实现战略运营的驱动管理,以预算手段确保资源配置,以组织绩效手段实现过程和结果的控制,保障战略目标达成。

一、如何搭建一个有效的组织绩效管理组织?

组织绩效管理不仅仅是某个部门的事情,要把这个事情提到公司的高度去做,一般建议成立关于战略或绩效管理的领导小组来负责整体审核、把关、批准的相关事宜,这个小组以CEO牵头,战略、HR、财经及核心业务负责人参与;组织绩效管理体系的搭建和运行管理一般建议由战略运营负责(突出组织对战略的承接),各业务负责人是本部门组织绩效的第一负责人(负责承接、分解、落地、差异分析和改进),HR负责对最终的考评结果运用。

二、组织绩效指标体系构建。

原则上企业要从两个维度逐步梳理出公司的绩效指标库:1)从战略维度出发,梳理出战略绩效指标,衡量和评价战略达成的情况;2)从核心关键流程和业务场景出发,梳理出公司全面业务管理评价的指标,不仅仅是结果,还包括业务流程关键控制点的指标。这也是为后续绩效分解和绩效监控管理打基础。

三、组织绩效指标设置。

组织绩效KPI指标设计的五个关注点:1)一致性,基于公司整体战略目标进行层层分解,与整体目标一致;2)关联性,相关部门之间指标共背,防止拆解太细导致互相推诿;3)结果导向,直接体现结果达成情况,而非过程性指标;4)具体化、可量化,描述可操作性强的具体行动,综合考虑是否可以量化,与量化数据的可得性(考核成本)。

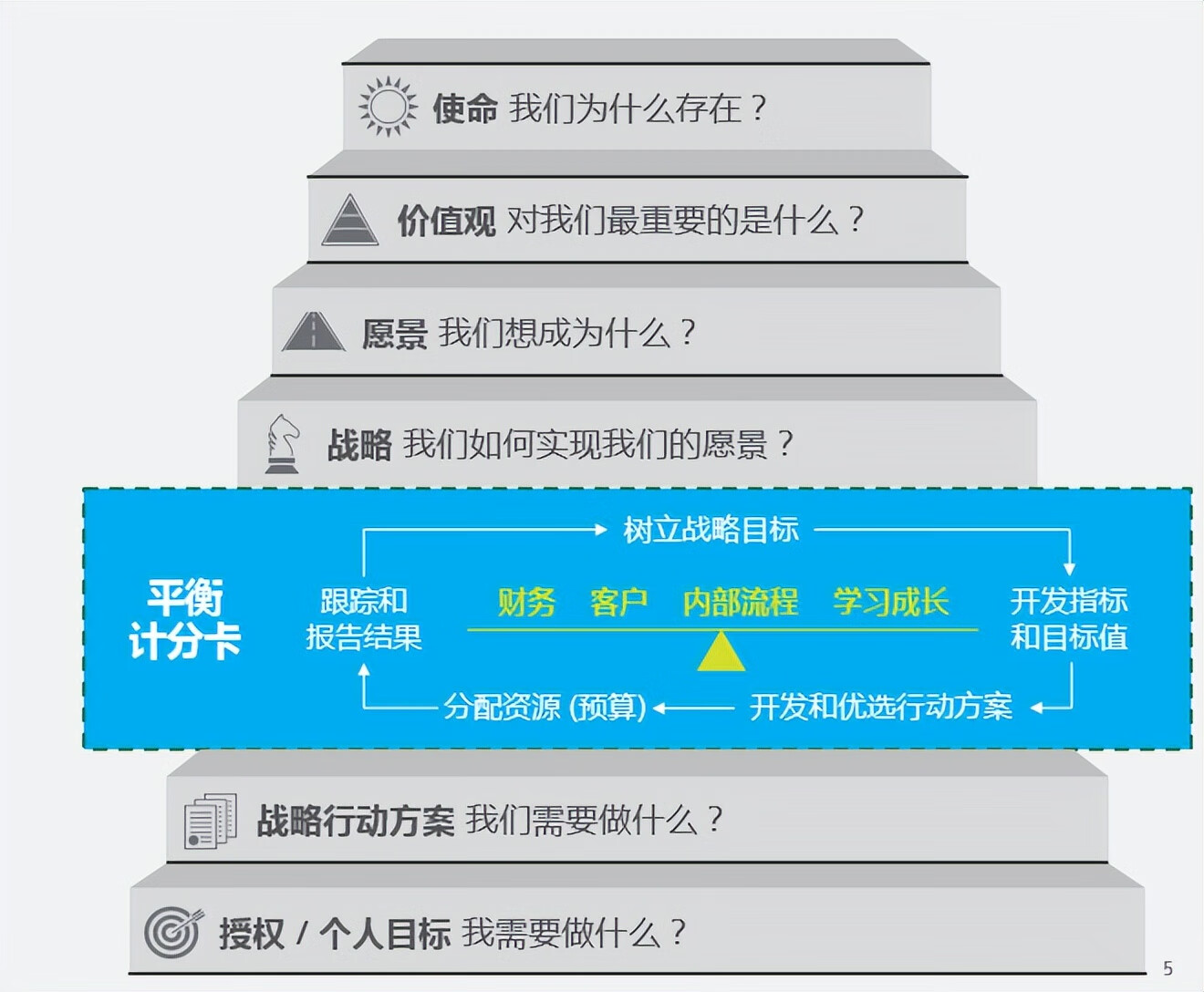

在指标设置的维度上,可以参考平衡计分卡的维度,平衡记分卡是我们组织绩效管理的一个比较重要的工具,为什么选择平衡记分卡?其实平衡记分卡是一个战略的衡量工具。也就是说,大家做组织绩效管理其实是寄希望把战略通过组织落实下去。但在实际应用过程中,可能没有想到平衡记分卡设计背后的逻辑和意义。平衡记分卡分财务、客户、内部运营、员工成长等四个部分。

在考核指标项的设置上,要充分考虑战略的承接性、公司下期需要解决的痛点问题、组织的核心产出成果衡量;有时候为了驱动大家在同一频道上为业绩努力、同时考虑了职能定性目标达成的困难程度,非业绩直接相关的部门也会承接一定权重的业绩目标。

在目标值的设置上,可以参考以下维度设定:1)参考下一年度业绩和费用预算值;2)参考历史目标值设定可达成值;3)参考行业标杆表现;4)和业务负责人及高管讨论确定。

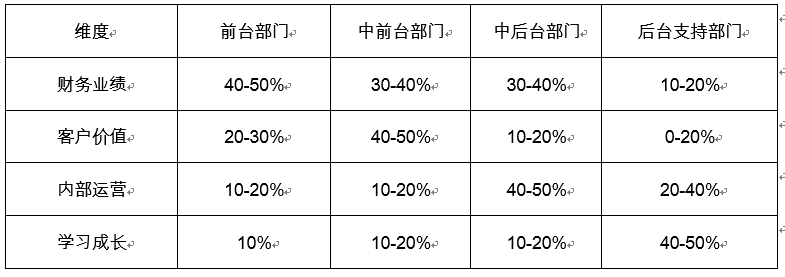

在不同部门权重配比上,前台侧重财务结果和客户,中后台则侧重运营和成长,其他业务事业部以财务考核为主,以下为参考比例,具体设置时根据实际情况进行差异调整。

四、做好组织绩效评价、考核、结果应用,并推动持续的改进,形成绩效管理的闭环。

━ END ━